Реструктуризация выгодна самому банку. Если заемщик перестает предоставлять кредит, банк может, например, судиться, а если кредит обеспечен, то продать заложенное имущество и тем самым оплатить свои расходы. Однако такой подход связан с дополнительными проблемами и процессами. И самое главное — банк теряет клиентов, которые могут платить проценты по кредиту.

Основные положения и рекомендации по реструктуризации сосредоточены в Положении о банковской деятельности РФ № 590-П от июня 2017 года «О реструктуризации». 590-П от 28 июня 2017 года «О порядке формирования путем прогнозирования возможных убытков по ссудам, кредитам и сопоставимым обязательствам».

Однако реструктуризация имеет и неотъемлемые преимущества для заемщиков

Снижение финансовой нагрузки.

Банки могут откликнуться и предложить такие условия по кредитам, которые доступны заемщику. Клиенты могут получить разрешение на кредит или увеличить срок кредитования.

Суды могут избежать

Реструктуризация лучше, чем обращение в суд. Судебный пристав-исполнитель не требует от заемщика удерживать часть зарплаты из счета. Если заемщик сбежит, на незападные счета должника может быть даже наложен арест.

Поддерживайте хорошую кредитную историю.

Когда кредит задерживается, последнее средство — попросить о восстановлении. Это означает, что кредитная история будет испорчена, а кредитный рейтинг снижен. Однако если реструктурированный заемщик предоставляет кредит более чем на год, его оценка улучшается.

Изучая кредитную историю заемщика, банки могут увидеть, что реструктуризация была проведена и на каких условиях. Однако это не означает, что другие банки автоматически откажут в новом кредите. Это просто событие, о котором банки должны знать, когда все зависит от множества других факторов. Реструктуризация всегда выгоднее, чем игнорирование проблем с кредитом. Однако банк может отказаться от реструктуризации и предложить вам перекредитоваться, взяв другой кредит на «более мягких» условиях. В таких случаях, прежде чем принять предложение банка, необходимо взвесить все риски, ознакомиться с условиями нового договора и обратить внимание на возможные попытки навязать дополнительное страхование по новому кредиту. Кроме того, для утверждения решения о реструктуризации могут потребоваться доказательства наличия поручителей и платежеспособности.

Следите за новостями и подписывайтесь на нашу рассылку.

При размещении материала активная ссылка на источник обязательна.

Что такое реструктуризация кредита и когда ее применяют

Реморкетинг — это изменение условий заемщика по уже взятому кредиту. Ее проводит банк, в котором был выдан кредит. Реструктуризация применяется, когда клиент не может платить по кредиту по конкретной причине и готов доказать ухудшение своего финансового положения. Банки не обязаны применять этот процесс, но могут пойти навстречу заемщику. Реструктуризация может уменьшить ежемесячные платежи или снизить процентную ставку, но обычно увеличивает срок погашения кредита.

Как происходит реструктуризация кредитов

По словам Евгения Новикова, руководителя управления финансовых соглашений ВТБ, существует два способа реструктуризации кредита.

Первый — кредитная организация сама предлагает реструктурировать долг. У банка есть оценочная модель, которая определяет, кто из клиентов оправится от просрочки по реструктуризации, будет платить ежемесячные платежи, и помогает им выйти из этой просрочки. Если банк решает, что реструктуризация подходит для конкретного случая, он формирует готовое предложение, звонит клиенту или отправляет информацию в электронном виде», — говорит он.

Второй вариант происходит по инициативе клиента. Заемщик оказывается не в состоянии обеспечить определенный уровень платежей. В этом случае последовательность действий для него следующая.

Как я реструктурировала ипотеку

В декабре 2015 года я получила ипотечный кредит на сумму 2,7 млн рублей и купила квартиру для старшей дочери.

На тот момент ежемесячная доза — 43 тысячи рублей — была для меня комфортной. Однако в марте 2018 года я родила сына, ушла в декрет и перестала выигрывать.

В связи со снижением Центробанком процентной ставки по кредиту до 14,4 % банк снизил ставку до 11,9 %, и я погасила еще часть долга по маткапиталу. Мои ежемесячные платежи сократились до 33 000. Почти полтора года я выплачивала эту сумму за счет личных сбережений. Потом они иссякли, а с учетом декретных выплат с небольшой подработки денег явно не хватало на жизнь и ипотеку. А выходить на работу и оставлять детей с няней я была не готова. Тогда я решила, что пора что-то делать со своим кредитом.

Какие у меня были варианты

Если вам не хватает денег на выплату ежемесячных взносов, есть несколько способов их уменьшить. Среди них — получение лицензии на ипотеку, рефинансирование или реструктуризация кредита.

Приостановка ипотеки — это прекращение выплат по ипотеке. Банки приостанавливают выплаты на срок до шести месяцев, и ипотечный кредит становится на шесть месяцев выше. Каникулы можно взять только один раз за ипотеку. 76.

Одно из условий — ипотека должна быть единственным жильем в поместье. Поскольку я не выполнил это условие, я не имел права на ипотечные каникулы.

Рефинансирование — это получение кредита в другом банке с более выгодными для заемщика условиями. Однако заемщик не получает денег по новому кредиту. Новый банк переводит их старому банку и погашает первоначальную ипотеку. Если новый банк согласен, он может закрыть новую ипотеку на более длительный срок. Ежемесячные платежи могут быть ниже.

Я также не мог рефинансировать свою ипотеку в другом банке. Хотя моя кредитная история была почти идеальной, банк категорически отказал мне. Полагаю, причина заключалась в том, что я не работала 18 месяцев, а моя справка о доходах за прошлый год не устраивала банк.

Реструктуризация — это изменение условий ипотеки. Это означает, что та же ипотека остается в том же банке, но меняются условия, например, срок кредита.

Я решил подать заявку на реструктуризацию кредита. Банк имел право мне отказать. Потому что беременность и роды не входят в число причин, по которым договор может быть изменен или расторгнут. Однако в итоге банк пошел мне навстречу. Я расскажу вам, что я предприняла в этой ситуации.

Как подать заявление на реструктуризацию

Последовательность действий при реструктуризации тривиальна. Вы отправляете запрос, банк принимает решение и подписывает документ.

В банке, который я арендовал, заявку можно было подать напрямую через личный кабинет, в любом отделении или в электронном виде. Отделение находилось недалеко от моего дома, поэтому я отправилась туда.

Сначала я обратилась к менеджеру, выдающему ипотечный кредит. Он направил меня к сотруднику, который занимается просрочками, на тот момент у меня не было никаких просроченных долгов.

Мне дали список необходимых документов.

Справки 2-НДФЛ за 2018 и 2019 годы и копия свидетельства о рождении ребенка как документы, подтверждающие и объясняющие финансовые трудности.

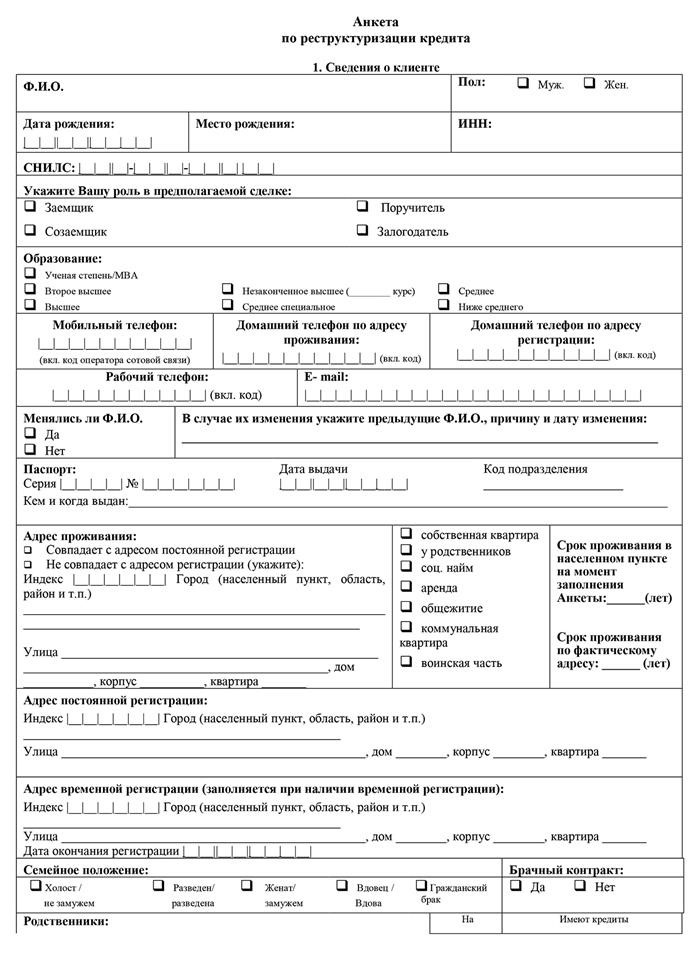

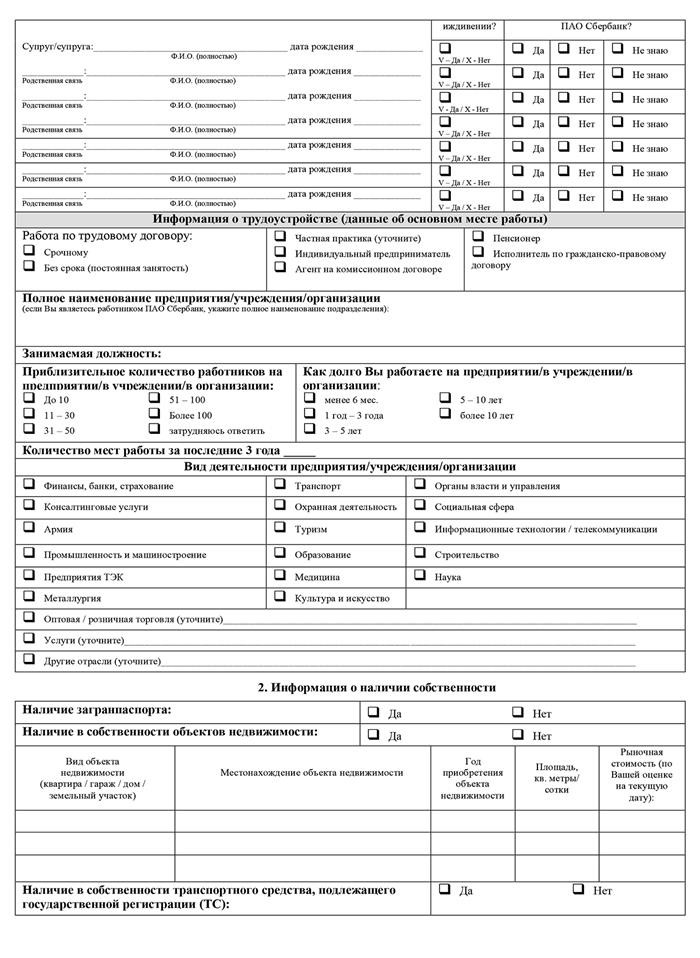

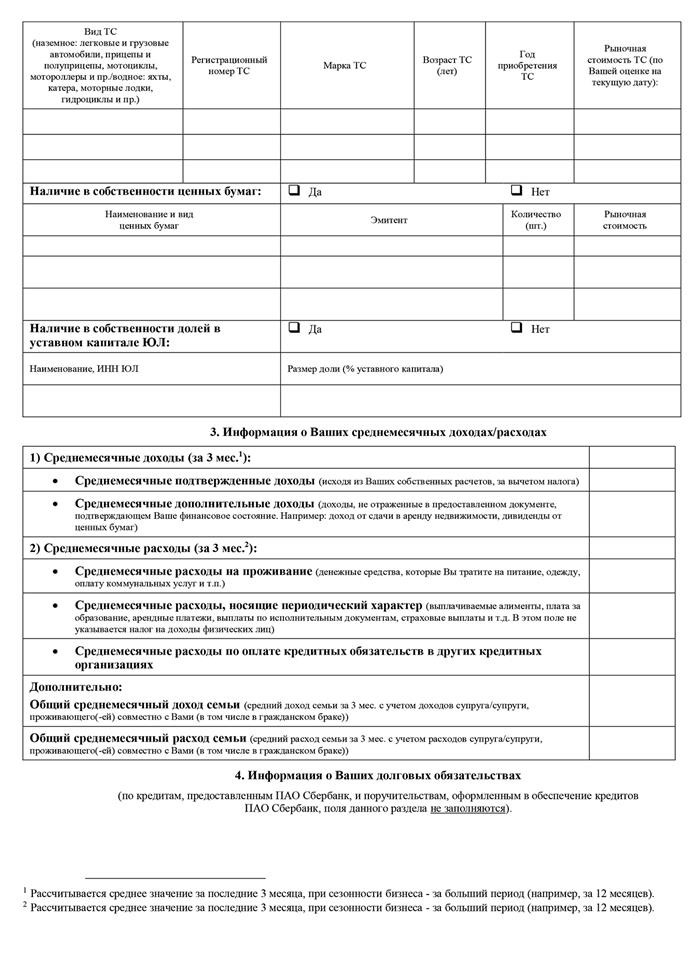

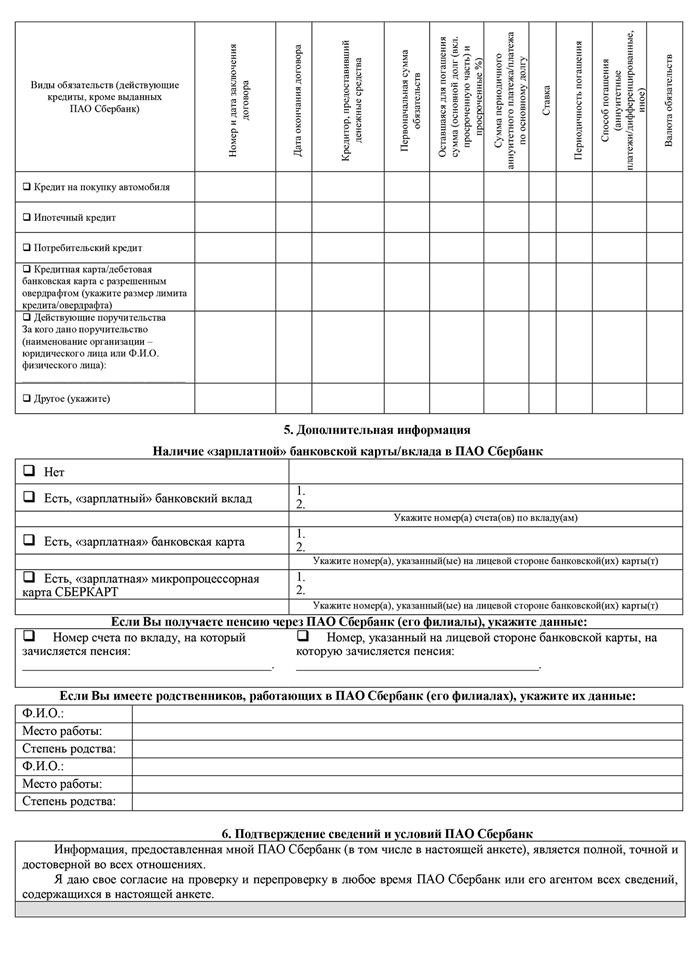

Этого было достаточно. На следующем этапе я заполнил довольно подробную анкету. Банк хотел узнать о моем нынешнем семейном положении и о том, с кем я живу. Его интересовал мой работодатель и моя должность, как часто я меняла работу за последние три года и где работала в этот период. Я должен был указать все ценное имущество: квартиры, дачи, автомобили, мобильные ценности. Мне нужно было определить все кредитные обязательства — сумму долга, процентную ставку и размер ежемесячных выплат.

Также они попросили меня выбрать форму реструктуризации. Они предложили следующие варианты

Я решил увеличить срок ипотеки в два раза. Другими словами, я решил растянуть это удовольствие на 20 лет вместо предусмотренных 10.

Если вы просите отсрочку сейчас, то должны отчитаться и по форме получения денег по кредиту. Я не просил об отсрочке, но в заявлении указал, что буду работать в 2021 году. Я была готова приложить копию трудового договора, но банк не потребовал этот документ. Вся процедура подачи заявления на реструктуризацию заняла около 10 минут.

Ожидание решения банка

На следующий день после визита в отделение я получил письменное сообщение о том, что мое заявление принято к рассмотрению. На принятие решения банку потребовалось три месяца. И это был мой первый неприятный сюрприз. Ведь я рассчитывал, что все решится за два-три рабочих дня.

На самом деле банк принял решение за неделю, о чем я также узнал из SMS. Решение было положительным, но никаких подробностей и сроков нового платежа оператор мне не сообщил. Мне пришлось ждать, пока будут подготовлены документы. Так продолжалось еще две недели.

Наконец, мне позвонили и сообщили, что документы готовы. Мне назначили дату и время посещения банка и конкретного специалиста, который занимался моим вопросом. Я должен был прийти в специальное отделение банка, занимающееся нестабильными требованиями.

В день подписания договора мне позвонил сотрудник банка и спросил, не хочу ли я отложить выплату капитала и устроит ли меня сумма ежемесячных взносов, которую банк готов предложить. Сумма была очень высокой — я сообщил об этом и отказался от отсрочки платежа. В результате банк предложил снизить размер ежемесячного платежа с 33 000 рублей до 20 000 рублей.

При подписании документа мы смотрели только на график платежей. Ситуация с договором реструктуризации сильно отличалась от ситуации с расторжением кредитного договора.

Когда оформлялся кредит, у меня была возможность поиграть со сроком и суммой платежа, менеджер распечатал три интересующих меня варианта и предложил проанализировать и выбрать. Когда я подписывал договор о реструктуризации, он был представлен мне как единственный вариант, предложенный банком. Я мог согласиться, подписать или отказаться и уйти. Я принял условия банка.

detector