Созданный и предложенный ФНС универсальный передаточный документ (УПД) является особой комбинацией счета-фактуры и первичной формы учета. По мнению налоговых органов, его использование должно значительно снизить объем документооборота предприятия при оформлении сделок по поставке товаров, оказанию услуг и другим операциям. Это возможно, так как документ объединяет все элементы, присущие налоговому и бухгалтерскому учету, и, следовательно, может заменить два документа, обычно используемых для оформления любой хозяйственной операции, выполняемой фирмой. Давайте узнаем, может ли УПД заменить акт выполненных работ и как это можно сделать на практике.

Особенности УПД и его применения

Нужно отметить, что налоговый документ, разработанный налоговиками, объединяет все необходимые характеристики первичного и расчетного документа и может быть использован в качестве замены для выполненного работ акта (АВР) как отдельно, так и вместе с соответствующим счетом-фактурой (СФ). Важно учесть некоторые значимые аспекты, о которых мы проговорим ниже.

Управление по делам налоговой службы разработало и утвердило в 21 октября 2013 года письмом номер ММВ-20-3/96@ форму унифицированного передаточного документа (УПД). Введение этого документа не является обязательным, но рекомендуется для использования организациями. Однако, фирмы и предприниматели могут продолжать составлять акты выполненных работ и услуг (АВР) и счета-фактуры (СФ), либо перейти на использование единого документа, который способен упростить сложный процесс документооборота, существующий в настоящее время.

Руководитель должен издать распоряжение, которое будет отражать принятие решения о применении УПД в компании. Также важно внести этот факт в учетную политику, так как данное документирование должно соответствовать требованиям, предъявляемым к первичным документам.

Предприятиям разрешено вносить изменения в форму документа, добавляя необходимые элементы в соответствии со спецификой своей деятельности, или исключать ненужные строки. Однако, часть, предназначенная для счет-фактуры, не подлежит изменениям. Важно также помнить о перечне основных реквизитов, которые делают первичную форму действительной. Таким образом, удаление строк, содержащих подобную информацию, из документа не допускается.

УПД вместо акта выполненных работ

Сотрудничество с компаниями будет требовать согласования использования УПД. В частности, в договорах будут указаны формы, которые будут использоваться для подтверждения приемки товаров/услуг и проведения расчетов с поставщиками и заказчиками. Если в договоре предусмотрены выставление счетов-фактур и составление актов, то для замены акта выполненных работ универсальным передаточным документом потребуется заключить дополнительное соглашение, которое утвердит внесенные изменения.

Есть две ситуации, в которых организация имеет возможность заменить акт выполненных работ на универсальный передаточный документ (УПД).

Используя данный идентификатор, который имеет статус «1», необходимо обязательно указать его в соответствующем поле. В этом случае идентификатор объединяет акт выполненных работ и счет-фактуру, поэтому все строки и графы, необходимые для признания документа как первичного и расчетного, заполняются. Кроме того, правильно составленный передаточный документ впоследствии может быть использован для получения вычета по налогу на добавленную стоимость.

В альтернативной версии, акт выполненных работ заменяется универсальным передаточным документом, однако составление счета-фактуры происходит отдельно. УПД, выступающий в роли первичного документа, имеет информационный статус «2», который также отмечается.

Для того чтобы признать данный документ первичным, требуется, чтобы в нем были заполнены все обязательные реквизиты, включая строки, предназначенные для СФ. Не нужно полностью заполнять данный раздел документа, так как к УПД будет приложена отдельно составленная счет-фактура.

Столь же важно отметить, что применение данного пути возникает более часто при переводе организации на использование УПД в качестве единого документа. Кроме того, это состояние сохраняется недолго, поскольку выгода от составления и использования только одного документа вместо двух явно очевидна.

Для получения дополнительной информации на данную тему, просьба обратиться к ресурсу КонсультантПлюс, где предоставляется возможность воспользоваться пробным бесплатным доступом к системе в течение 2-х дней.

Упд вместо акта и счета фактуры

Упд вместо акта и счета фактуры

Найдите все необходимые материалы по запросу «Замена акта и счета-фактуры на УПД», включая нормативно-правовые акты, образцы документов, статьи, экспертные консультации и многое другое.

установила, что в судебной деятельности обязательно учитывать все предыдущие решения по аналогичным делам.

Доказательства и доказывание в арбитражном суде: НДС: Налоговый орган не учел незадекларированные вычеты по НДС при его доначислении в ходе выездной проверки (КонсультантПлюс, 2026) Например, накладными, книгой покупок, актами о приеме-передаче объекта основных средств, актами выполненных работ, инвентарными карточками учета объекта основных средств и т.п. >>>

Доказательства и доказывание в арбитражном суде: НДС: Налоговый орган отказал в вычете из-за отсутствия в налоговом периоде операций, облагаемых НДС (КонсультантПлюс, 2026) первичными и иными документами, подтверждающими принятие товаров (работ, услуг) на учет: товарной накладной, книгой покупок, актами о приеме-передаче объекта основных средств, актами о приемке выполненных работ, инвентарными карточками учета объекта основных средств и т.п. >>>

На страницах этого сайта вы найдете полезные статьи, интересные комментарии и исчерпывающие ответы на различные вопросы.

Какие ситуации и каким образом можно заполнить универсальный передаточный документ (УПД) со статусом «1» от компании «КонсультантПлюс» в 2026 году, чтобы он мог заменить счет-фактуру и акт о выполнении работ или оказании услуг. В данном УПД не требуется указывать информацию о грузоотправителе и грузополучателе.

Нормативные документы

Исследование: «Подготовка финансовой отчетности и расчетов в июле 2021 года: важные моменты для бухгалтера» (КонсультантПлюс, 2021). Изменения в форме счета-фактуры и универсальном передаточном документе (УПД). С начала июля необходимо составлять счета-фактуры с использованием обновленной формы. Для большинства компаний основное отличие заключается в том, что теперь требуется указывать реквизиты актов и накладных.

«Окончательный договор, регулирующий предоставление услуги почтовой связи, а также дополнительных и других услуг, включая услуги по доставке грузов (стандартный образец договора № 29-23-ТФДд)» В случае изменения формы счета-фактуры и корректировочного счета-фактуры согласно законодательству РФ, визуальное представление унифицированного передаточного документа (УПД) и корректировочного УПД должно соответствовать формам, описанным в Генеральных условиях. При использовании обновленных форм УПД и корректировочного УПД, учитываются все изменения, внесенные законодательством.

Правовые ресурсы

- Календари

- Форматы бумаг

- Ценные рекомендации

УПД на услуги: содержание и выставление

УПД на услуги: содержание и выставление

Универсальный передаточный документ представляет собой универсальную форму, способную выполнять функции как счёта-фактуры, так и первичного учётного документа. УПД может быть оформлен на различные хозяйственные операции, в том числе связанные с оказанием услуг. В Приложении 2 к Письму ФНС № ММВ-20-3/96 от 21.10.13 года перечислены случаи деятельности, при которых можно составлять УПД.

У фирмы есть возможность оформить УПД на предоставление услуги отдельно или одновременно с продажей. Также есть возможность использовать разные документы для этих двух операций. Порядок работы с универсальными бланками определен в учетной политике компании.

Какую цель можно достигнуть при использовании УПД?

Для формализации предоставления услуги доступно использование УПД в одной из трех вариаций: СЧФДОП, ДОП и СЧФ.

Существует возможность использовать «Акт о предоставлении услуг» при отправке электронного УПД на услуги?

Многие компании, помимо универсального передаточного документа (УПД), применяют также «Акт о предоставлении услуг». Примером является компания X5 Group, которая передает данный акт в качестве общего договора, содержание которого представлено в формате PDF.

Какие данные требуется указать в УПД на предоставление услуг?

Федеральная налоговая служба (ФНС) в дополнениях к Письму ФНС № ММВ-20-3/96 от 21.10.13 года предоставляет подробные указания по составлению унифицированного платёжного документа (УПД) на услуги. Первым шагом при заполнении УПД является указание статуса формы.

Поскольку УПД считается первичной документацией по утверждению контрольных органов, все обязательные реквизиты согласно пункту 2 статьи 9 Закона № 402-ФЗ должны быть указаны в нем. Этот список ограничен и может быть изменен только путем добавления дополнительной информации.

Следует предоставить обязательную информацию:

Не все данные в УПД являются обязательными, например, в случае необходимости можно указать код товара (работы, услуги) в УПД. В отношении услуг этот показатель используется для указания кода ОКВЭД, а до 01.01.17 года — кода ОКУН. Значение указывается для идентификации типа предоставляемых услуг и для других целей.

Возможно ли составлять один УПД на поставку товаров вместе с оказанием сопутствующих услуг?

Согласно письму от ФНС от 23.09.2016 № ЕД-4-15/17910, есть возможность оформить один универсальный передаточный документ на поставку и предоставление услуг, но при этом следует учесть несколько особенностей.

Можно ли применять УПД при оказании услуг перевозки

Можно ли применять УПД при оказании услуг перевозки

Приветствую! При предоставлении транспортных услуг на территории Российской Федерации, поставщик услуг предоставляет только акт выполненных работ (УПД), без путевого листа или рапорта об исполнении услуги. Возникает вопрос, является ли путевой лист или рапорт неотъемлемой частью подтверждения факта выполнения транспортной услуги. Какие законодательные нормы может использовать заказчик, если потребуется от поставщика документы о выполненных услугах?

Наш ответ

Применение УПД при предоставлении транспортных услуг и услуг грузоперевозки не запрещено. Однако, в случае наличия только УПД, вы можете столкнуться с претензиями со стороны налоговых органов, так как контролирующие органы могут считать, что УПД недостаточно для документального подтверждения факта предоставления услуги.

— Абсолютно верный документ, подтверждающий

Согласно пункту 6 пункта 1 статьи 254 Налогового кодекса Российской Федерации, при расчете налога на прибыль, налогоплательщик имеет возможность учесть затраты на приобретение работ и услуг производственного характера, выполняемых внешними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями самого налогоплательщика. В указанной статье также отмечается, что к работам (услугам) производственного характера относятся, в частности, транспортные услуги внешних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по внутренним перевозкам грузов в рамках организации, включая перемещение сырья (материалов), инструментов, деталей, заготовок и других видов грузов с центрального склада в отделения и доставку готовой продукции в соответствии с условиями договоров (контрактов).

Согласно письму, полученному от Минфина России, каждое событие в хозяйственной деятельности должно быть оформлено первичным учетным документом в соответствии со статьей 9 Федерального закона «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ. Однако формы этих документов выделяет руководитель экономического субъекта по представлению уполномоченного лица, ответственного за бухгалтерский учет. В указанном Законе также прописан обязательный перечень реквизитов, которые должны содержаться в первичном учетном документе.

Начиная с 1 января 2013 года, необязательно использовать унифицированные формы первичной учетной документации в альбомах. Однако обязательными к использованию остаются формы документов, которые являются первичными и установлены уполномоченными органами на основании федеральных законов.

В соответствии с пунктом 2 статьи 785 Гражданского кодекса Российской Федерации заключение договора о перевозке груза подтверждается путем составления и передачи отправителю груза соответствующего документа, такого как транспортная накладная (коносамент) или иной документ, предусмотренный конкретным транспортным уставом или ГК РФ.

С целью подтверждения заключения договора перевозки груза, грузоотправитель обязан оформить транспортную накладную в соответствии с Правилами перевозок грузов автомобильным транспортом и Федеральным законом «Устав автомобильного транспорта и городского наземного электрического транспорта» (приложение 4 к Правилам). Данное требование может быть изменено только по соглашению сторон, участвующих в договоре перевозки, как указано в Письмах Минфина России от 21.12.2017 N 03-03-06/1/85703 и от 06.09.2016 N 03-03-06/1/52112, а также ФНС России от 17.05.2016 N АС-4-15/8657@.

Взгляд финансистов говорит о том, что расходы компании на доставку груза подтверждаются с помощью транспортной накладной, которая соответствует установленной форме, указанной в соответствующем приложении. При этом необходимо заключить договор на перевозку груза.

Пояснение: Согласно положениям статьи 785 Гражданского кодекса Российской Федерации, при заключении договора о перевозке груза, перевозчик обязуется доставить переданный ему отправителем груз в заданное место и передать его лицу, которому разрешено принять груз (получателю), в то время как отправитель обязуется оплатить установленную стоимость перевозки груза.

Подтверждение заключения договора перевозки груза осуществляется путем составления и предоставления отправителю груза такого важного документа, как транспортная накладная. Данная накладная, которая может называться коносаментом или иным наименованием в соответствии с требованиями транспортного устава или кодекса, является неотъемлемой частью этого договора.

Как правило, такие выводы делаются судами. Важно отметить, что согласно мнению АС ЗСО, выраженному в Постановлении от 30.05.2017 N Ф04-991/2017 по делу N А81-1671/2016, неправильное заполнение товарно-транспортных накладных не является доказательством невозможности поставок, если указанные государственные номера автомобилей действительные и были выданы на грузовые транспортные средства, которые могли быть использованы для перевозки.

Возможно, отсутствие подписи водителя в разделе накладной, связанной с перевозкой, не является существенным, если данная подпись имеется в разделе, относящемся к товару. В таком случае, если все обязательства по договору транспортной экспедиции были выполнены и приняты сторонами без претензий, то это можно считать действительным (согласно Постановлению ФАС МО от 03.04.2014 N Ф05-2425/2014 по делу N А40-89501/13-20-315).

Возможно использование универсального передаточного документа (УПД).

На данный момент поставщик имеет возможность использовать универсальный передаточный документ (УПД) вместо транспортной накладной при транспортировке товаров, даже если он сам осуществляет доставку. Форма УПД основана на форме счета-фактуры и объединяет обязательные реквизиты первичных учетных документов и информацию счетов-фактур, указанных в пункте 2 статьи 9 Федерального закона N 402-ФЗ, а также предусмотренных главой 21 Налогового кодекса РФ и Постановлением Правительства РФ от 26.12.2011 N 1137.

В соответствии с письмом ФНС России от 27.05.2015 N ГД-4-3/8963, полное заполнение всех данных в УПД позволяет его использование для расчета налога на прибыль. Согласно налоговикам, УПД может быть применен для приемки и передачи товара вместо транспортной накладной, так как указанное письмо делает такой вывод. Одновременно они не исключают возможность использования товарной накладной для приемки и передачи одной партии товара, и УПД для оформления операций по реализации другой партии товара, все это в рамках одного договора.

Поставщик всё равно должен соблюдать Правила и требования Федерального закона N 259-ФЗ, несмотря на это. Однако, мы считаем, что все требования будут выполнены, если указать данные о транспортировке и грузе в разделе «Данные о транспортировке и грузе» рекомендуемой формы УПД.

Собственноручно можно расширять УПД различными значениями, главное — сохранить формат счета-фактуры (примеры: письма от ФНС России от 14.09.2017 № ЕД-4-15/18321@ и от 23.12.2015 № ЕД-4-15/22619).

В письме ФНС России от 10.08.2018 N АС-4-15/15570@ подробно объясняется, что организация может использовать транспортную накладную, у которой форма указана в Правилах, в качестве первичного учетного документа, только если все обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона N 402-ФЗ, отражены в ней. В противном случае (например, если документ, оформляющий гражданско-правовые отношения по договору перевозки, не содержит информацию о итоговой стоимости) транспортная накладная может использоваться для составления соответствующего первичного учетного документа, форма которого не регулируется действующим законодательством и может быть определена самим предприятием.

Таким образом, в договоре на перевозку может быть установлено требование оформления дополнительного двустороннего первичного учетного документа, помимо транспортной накладной, который определит стоимость перевозки, подтверждаемую правильно оформленной транспортной накладной (основание для оплаты).

В такой ситуации нет оснований запрещать использование УПД для оформления по факту перемещения первичного документа учета. Используя данную форму, возможно отразить в документе все необходимые показатели, которые предусмотрены законодательством в области бухгалтерского учета для первичных документов учета.

Сотрудники налоговой службы подтверждают правильность изложенных выводов, касающихся оформления услуг по транспортировке и экспедированию.

Исходя из вышеизложенного, можно сделать следующие заключения:

— Для подтверждения затрат на транспортные услуги лучше всего использовать транспортную накладную, оформленную в соответствии с формой, указанной в Правилах.

Если сам налогоплательщик выполнил перевозку в своих интересах, то нет необходимости подтверждать ее с помощью транспортной накладной. Но все же существует некоторый риск возникновения претензий со стороны налоговых органов.

— в случае необходимости можно воспользоваться накладной по форме 1-Т, которая соответствует требованиям Постановления Госкомстата России N 78. Однако для подтверждения законности такого действия налогоплательщику может потребоваться обращение в суд.

Если товарно-транспортная накладная (ТТН) содержит все необходимые реквизиты и заполнена правильно, то расходы на перевозку могут быть подтверждены универсальным передаточным документом (УПД).

Какие документы заменяет УПД

Какие документы заменяет УПД

Этот вопрос о том, может ли УПД заменить акт выполненных работ, вызывает беспокойство у бухгалтера, который стремится упростить бумажную работу. Если фирма выполняет работы, какие документы можно использовать? Можно ли объединить несколько документов в одном? Мы расскажем вам, чем заменяется УПД и покажем пример универсального передаточного документа.

Функции УПД

УПД – это широко используемый термин в современном учете. Его полное название звучит как «универсальный передаточный документ». Тем не менее, он появился относительно недавно, всего лишь в 2013 году.

Главная цель универсального передаточного документа (УПД) заключается в уменьшении количества документов, которые необходимо оформить при одной сделке. Особенно важен этот документ для компаний, занимающихся выполнением работ и одновременно продажей товаров или продукции клиентам. Позвольте подробнее разобраться, почему так происходит.

Каким образом УПД сокращает количество документов? Важно отметить, что его главная задача состоит в объединении первичных документов и счетов-фактур. УПД заменяет выдаваемые в результате сделки акты выполненных работ/акты оказанных услуг или товарные накладные в сочетании со счетами-фактурами.

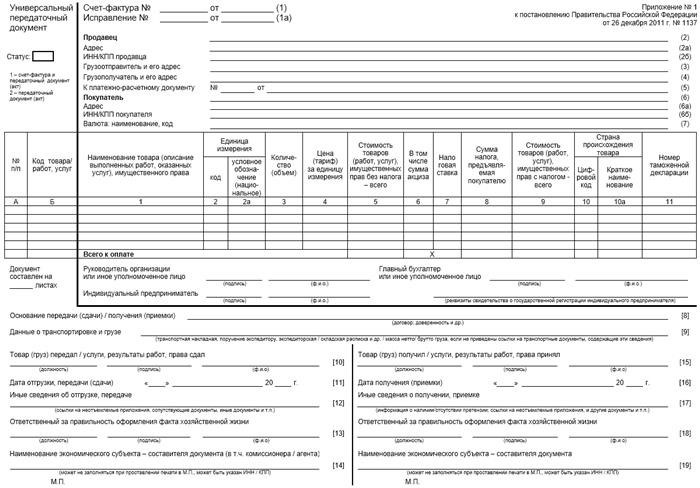

Вид универсального документа

Универсальный передаточный документ (УПД) разработан на основе бланка счета-фактуры, который в 2017 году претерпел некоторые изменения. В настоящем 2020 году рекомендуется использовать следующую модифицированную форму УПД:

Почему мы упомянули, что бланк был предложен ФНС? Потому что с 2013 года унифицированные формы документов больше не являются обязательными. Теперь можно использовать бланки с относительно свободными формами. Однако при составлении таких документов необходимо соблюдать следующие условия:

Для замены акта о выполненных работах (акта об оказанных услугах или товарной накладной) и счета-фактуры применяют выписывание универсального передаточного документа (УПД). В связи с этим, обязательные реквизиты УПД являются совокупностью обязательных реквизитов первичного документа и счета-фактуры.

Содержание первичного документа в бухгалтерии, такого как акт выполненных работ/оказанных услуг/накладная, явным образом описано в законе о бухучете № 402-ФЗ от 06.12.2011. Вид счета-фактуры, согласно Налоговому кодексу РФ, определен в статье 169. Внесены изменения в бланк счета-фактуры с 1 июля 2017 года, поэтому необходимо вносить соответствующие корректировки в универсальный передаточный документ (УПД).

В статье «Заполненный образец УПД с 1 июля 2017 года: все реквизиты и данные» представлен пример Универсального передаточного документа (УПД) с полным набором необходимых реквизитов и информации.

Применение УПД упрощенцем

Когда речь идет о применении Универсального Передаточного Документа (УПД) вместо счета-фактуры, возникает вполне естественный вопрос: допустимо ли, чтобы предприниматель, применяющий упрощенную систему налогообложения, использовал УПД вместо акта выполненных работ?

Да, возможно. Несмотря на то, что упрощенец не предоставляет счета-фактуры.

При использовании упрощенной системы налогообложения для выполненных работ, предприниматель должен внимательно заполнить Универсальный передаточный документ, особенно обращая внимание на поле «Статус» (пользователь упрощенной системы налогообложения должен указать только статус «2»).

Информацию о том, как определить статусы в УПД, можно прочитать в нашей публикации под названием «Толкование статусов в УПД».

Особенности применения УПД

При использовании УПД необходимо учесть следующие особенности его применения:

Фактура-счет может являться исключительно первоначальным бумагой и не может быть только счет-фактурой. Однако стоит отметить, что возможно выставить фактура-счет и единую платежно-расчетную документа одновременно, где у последнего будет статус «2» и оно будет выступать исключительно как первоначальный бумага.

Мы теперь раскроем тайну, которая замечалась в самом начале нашего рассуждения: почему Универсальный Передаточный Документ (УПД) представляет собой выгоду для исполнителей работ.

Чем хорош УПД для выполняющих работы

Наша фирма специализируется на установке оборудования для клиентов. В связи с этим, нам необходимо сформировать соответствующие заключительные документы:

Если предприятие использует упрощенную форму налогообложения, объем необходимых документов сокращается.

Какие документы следует предоставить клиенту? Расходные накладные, акты выполненных работ, счета-фактуры или универсальные передаточные документы? По нашему мнению ответ очевиден: достаточно предоставить только один универсальный передаточный документ вместо четырех (или двух) различных документов.

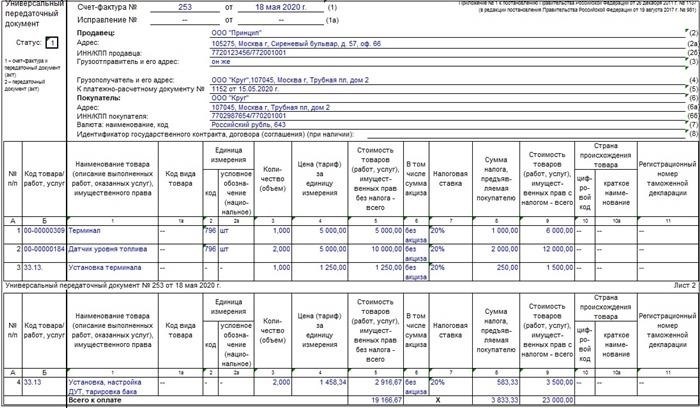

Приведем примеры заполнения Универсального передаточного документа (УПД) для предприятий, применяющих основную систему налогообложения (ОСН), и для предпринимателей, работающих по упрощенной системе налогообложения.

Для клиентов, которые нуждаются в установке оборудования на свои транспортные средства, компания ООО «Принцип» предоставляет свои услуги.

В случае, когда организация работает на общей системе налогообложения (ОСНО), УПД ООО «Принцип» принимает следующий вид.

Давайте рассмотрим налоговую систему Упрощенное налогообложение (УСН), которую использует юридическое лицо с ограниченной ответственностью под названием ООО «Принцип».