Подборка наиболее важных документов по вопросу требований к договорам инвестиционного учета для инвесторов (например, нормативное законодательство, формы, статьи, советы экспертов).

Судебная практика

Определение Верховного Суда РФ от 4 апреля 2017 г. по делу N 307-КГ17-2288 н А56-87118/2015: решение кассационной инстанции по делу об отмене решения налогового органа. Результат спора: в удовлетворении заявления отказано, поскольку Общество выступало в качестве инвестора и заказчика в период осуществления капитального строительства объекта в соответствии с инвестиционным контрактом и получало счета-фактуры от подрядчика по распределению НДС. Срок действия выставленных счетов-фактур — Общество пропустило трехлетний срок, установленный статьей 173 Налогового кодекса РФ для заявления вычетов по НДС. РЕШЕНИЕ: В передаче дела в Судебную коллегию ВС РФ отказано. Исследовав и оценив представленные в материалы дела доказательства, суд первой инстанции установил, что в период строительства объекта он выступал в качестве инвестора и одновременно в качестве заказчика всех работ в период строительства объекта. монтаж, строительство при распределении НДС, действий и полученных по счетам-фактурам. При этом условиями договора генерального подрядчика на выполнение проекта была предусмотрена проектная фаза. Проект был принят компанией к учету с 2009 по 2011 год, однако рассматриваемые счета-фактуры были отражены в календарях учета полученных и выставленных счетов-фактур в 2009, 2010 и 2011 годах.

Выбор решения на 2017 год: глава 21 Федерального налогового кодекса РФ (НК РФ), глава 21 «Порядок применения налоговых скидок» главы 21 «Налог на добавленную стоимость», суд постановил, что компания действует на протяжении всего периода капитального строительства. Одновременно с монтажом по инвестиционному контракту как инвестор и как заказчик всех работ по монтажу он получал от строительной организации акты и счета-фактуры, принимаемые к вычету по НДС. В то же время условия договора подряда с проектом оговорены в фазе проекта. Проект был принят компанией к учету в 2009-2011 годах. Счета-фактуры были отражены в журналах учета полученных и выставленных счетов-фактур в 2009, 2010 и 2011 годах. 25. 02. 1999 N 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», и суд пришел к выводу, что общество вправе применять налоговые вычеты по работам, выполненным в период строительства. Сведения, свидетельствующие о принятии обществом монтажа и получении счетов-фактур, выставленных подрядчиком, а также о принятии на учет товаров (проектов, услуг) с учетом монтажа в качестве подписи на акте приемки выполненных работ, не от даты, а от позиции монтажа. Суд посчитал, что налогоплательщик пропустил трехлетний срок для применения вычетов по НДС при отражении в декларации по НДС за третий квартал, и обоснованно пришел к выводу, что налоговые органы

Статьи, комментарии и ответы на вопросы

Статья: Целевой вклад и строительство (Бурсулая Т.) («Финансовая газета», 2019, n 26) об учете производителем при передаче (первых) объектов инвестору средств, собранных инвестором на строительство Счет 08 «Вложения в долгосрочные активы» (стоимость объектов) исключен из состава счета 86 (стр. 3. 2. 1 Положения по бухгалтерскому учету долгосрочных активов). В соответствии с концепцией инвестиционных контрактов, когда заказчик-застройщик получает от инвесторов инвестиционные средства на строительство объекта, производитель обязан передать построенный объект этим инвесторам после завершения строительства.

Регулирующий орган.

Постановление Правительства Москвы от 27 августа 2012 г. 433-ПП (ред. от 16. 07. 2019) «Об утверждении порядка ведения диалога с органами исполнительной власти города Москвы при рассмотрении вопроса о возмещении затрат, возникающих у инвестора в связи с реализацией инвестиционного плана 7. Максимальный размер затрат, подлежащих возмещению, составляет сумму инвестиций не может превышать сумму фактических затрат инвестора, осуществленных для выполнения предусмотренных обязательств по строительству (реконструкции). Контракты (договоры), заверенные печатью, отражаются в отчетности. Информация на этих счетах проверяется аудиторским заключением, составляемым по требованию инвестора. Дополнительный контроль финансовой (организационной) документации инвестора не проводится.

Учет у Заказчика по договору инвестирования

Заказчик заключил с инвестором инвестиционный договор на строительство объекта недвижимости. В рамках данного договора заказчик заключил договор на выполнение строительно-монтажных работ с подрядчиками, в том числе с подрядчиком по НДС. По окончании строительства заказчик должен выставить сводные счета-фактуры по предъявленным счетам-фактурам раньше, чем подрядчик. Предоставьте заказчику документацию по ведению бухгалтерского учета в 1с. Какие «контракты» должны быть выбраны для инвестиционных контрактов и как должны быть реализованы счета-фактуры от подрядчиков? Как выставлять комплексные счета-фактуры?

Подписывайтесь на YouTube и Telegram, чтобы быть в курсе важных изменений в 1С и законодательстве

Учет долгосрочных инвестиций и финансовых вложений в организации

Целью учета долгосрочных инвестиций является своевременное отражение и управление затратами и инвестициями, а также правильное определение и отражение фондовой стоимости выделенных и приобретенных объектов.

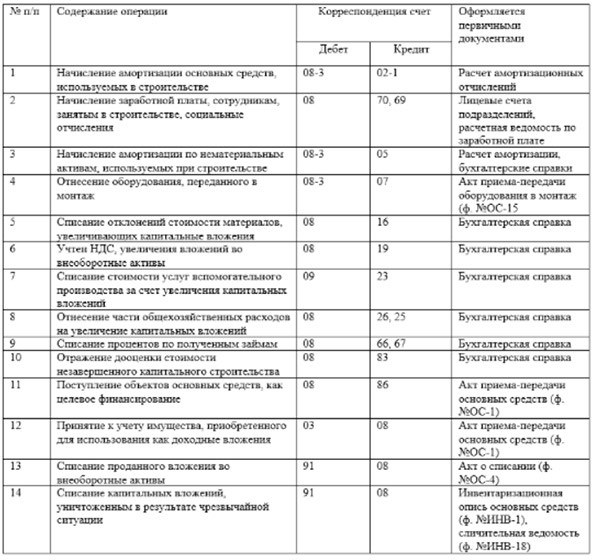

Долгосрочные инвестиции и финансовые вложения учитываются на счете «Капитальные вложения». Для каждого вида инвестиций открывается дополнительный вторичный счет. Долгосрочные инвестиции учитываются на счете 08 «Инвестиции в долгосрочные активы». Это активный открытый счет, и расходы по нему собираются расчетным путем. В итоговом счете отражаются фактические затраты на инвестиции и приобретение, которые включаются в первоначальную стоимость долгосрочного актива.

Для детального учета долгосрочных инвестиций счета разделены по назначению.

Общая стоимость каждого расчета снимается с кредита соответствующего счета — 01 «Основные средства», 03 «Доходные вложения», 04 «Нематериальные активы» и т.п. требования.

Более подробную информацию о счетах, отличных от оборотных средств, вы можете найти здесь.

Учет долгосрочных инвестиций проводки

Для каждого вложения (объекта) создается отдельный сметный счет, на котором собираются все затраты по объекту.

О том, как корректировать долгосрочные активы, читайте здесь

Первоначальное (дебетовое) сальдо по счету 08 показывает затраты организации на незавершенные объекты строительства, незакрытые объекты.

Счет 08 — это фактические затраты на приобретение или создание объекта.

Счет 08 отражает принятие объекта к учету.

Итоговое (дебетовое) сальдо по счету 08 показывает общую сумму инвестиций в нециклические активы, для которых сформирован основной счет, на конец отчетного периода.