Клиент, пользующийся услугами банка, имеет возможность обратиться в банковскую организацию с претензией, представляющей собой документ, в котором указываются нарушения условий договора и прав клиента. В нашем обзоре сегодня мы рассмотрим, на каком основании можно составить претензию против банка, как правильно оформить ее и передать на рассмотрение.

Банковские услуги

Банковские услуги оказываются кредитными организациями как физическим лицам, так и юридическим лицам. Предоставляемые услуги немного различаются в зависимости от этого. Для обычного потребителя доступны такие функции, как открытие счета, вклада, оформление дебетовой карты и получение кредита. А предприниматель использует банковские услуги для ведения своего бизнеса. В этом случае речь идет об открытии расчетного счета и регулярном получении займов на предпринимательские цели.

Согласно действующему законодательству, банки обязаны предоставлять свои услуги с соблюдением высокого качества: соблюдать сроки исполнения обязательств, не менять условия соглашений без согласия клиента и так далее. Все кредитные организации функционируют на основе нескольких правовых актов, устанавливающих их правила и обязанности. Например, Федеральный закон «О банках и банковской деятельности» содержит основные нормы и правила, регулирующие деятельность банков, а Гражданский кодекс Российской Федерации устанавливает общие условия для заключения договоров кредитования и т.д.

Обязательства, взятые на себя сторонами соглашения, должны быть надлежащим образом выполнены. Например, если человек оплачивает доступ к своему счету, функциональной дебетовой или кредитной карте, ему должны быть доступны реакция и помощь со стороны банка.

Нарушения прав

Ни одна финансовая организация, независимо от ее размеров в нашей стране, не может быть гарантирована от нарушения прав своих клиентов. В большинстве случаев это происходит из-за действий отдельных сотрудников, которые не достаточно осуществляют свои обязанности. Причина в том, что заработная плата банковского работника в основном зависит от продаж различных продуктов компании, таких как страхование, кредитные карты или платные сервисы. Работник может заключить сделку с клиентом без его согласия, вводя его в заблуждение. Это считается серьезным нарушением, и банк обязан возместить все понесенные клиентом расходы.

Незаконные действия по снятию денег также являются достаточным поводом для подачи жалобы. По идее, только сам человек может списывать средства с его карты, за исключением кредитной организации или судебных приставов в случае возбуждения исполнительного производства.

Допустим, мы столкнулись с ситуацией, когда посторонний человек ошибочно перечислил нам деньги на счет, и в связи с этим он обратился в банк с просьбой вернуть сумму. Однако кредитная организация не имеет права вернуть деньги, так как они уже находятся в распоряжении другого клиента. Если мы не получим письменного согласия владельца счета, то единственным способом вернуть деньги будет обратиться в суд и возместить их с процентами за использование.

Форма документа

Формулировка жалобы в банк, вне зависимости от конкретного выбора, признается свободной. Ни одна из указанных нормативных актов не устанавливает требований к форме или содержанию жалобы. Единственным критерием, который придется учитывать при оформлении, являются правила делового документооборота. Также необходимо понимать, что если банк не будет удовлетворять вашим требованиям по своей воле, вопрос может быть передан в суд и, следовательно, жалобу нужно оформить соответствующим образом. Из содержания жалобы должно четко видно, кому она адресована, от кого, по какому вопросу, какие аргументы представляет человек в пользу своей позиции и чего он хочет достичь.

Существует два способа написать претензию: писать вручную или печатать на компьютере. Оба варианта активно используются на практике, но мы рекомендуем отдать предпочтение компьютеру и принтеру. Это позволит документу выглядеть более официально, а текст станет легче читаемым для человеческого глаза.

Инструкция по составлению претензии

Жалоба в финансовую институцию будет составлена из трех основных компонентов: вступительной части, описательного рассказа и блока с претензиями по нарушению клиентских прав. Разберемся в деталях оформления каждого из этих элементов.

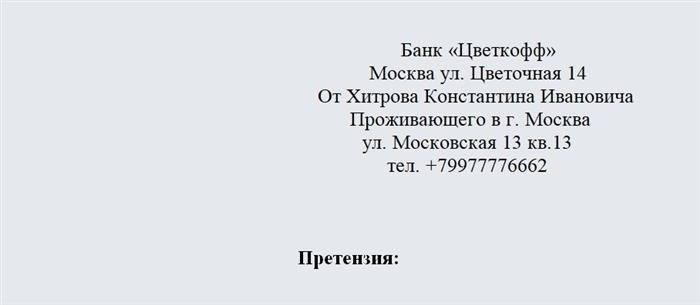

В заголовке мы укажем полное название банковской организации, указав ее юридическую форму, ФИО и должность руководителя конкретного отделения, к которому обращаемся, а также юридический адрес. Затем укажем ФИО заявителя жалобы, серию и номер его паспорта, место его регистрации. Также будет полезно указать номер контактного мобильного телефона, чтобы разрешить спорные вопросы.

В документе ниже утверждается, что имеется открытый счет в банке или используются его другие услуги, и пострадали от незаконных действий кредитной организации. Подробно разъясняется, что именно произошло. Если заранее обращались в банк по телефону или лично, отмечается и этот факт. В качестве подтверждения своей позиции ссылаемся на нормы права, судебную практику, а также имеющиеся материалы, которые могут свидетельствовать в вашу пользу. Все доказательства оформляются как приложения к претензии.

Мы связываемся с представителем банка, выдвигаем наши требования. Банку предоставляется 30 календарных дней на их выполнение вне судебного порядка. Если указанный срок не соблюдается, мы смело составляем исковое заявление и подаем его в суд.

Образец претензии к банку: требование возврата денежных средств

Образец претензии к банку: требование возврата денежных средств

от имени [Ф. И. О. клиента],

Адрес, который нужно указать, составляет [вписать нужное].

Заявка в банк на отмену условия кредитного договора, касающегося взимания платы за открытие и обслуживание ссудного счета, а также на возмещение средств в случае недействительности этого условия.

На дату [число, месяц, год] между мной, [Ф. И. О. заемщика], и [наименование Кредитора], была заключена кредитная сделка под номером [значение]. В соответствии с этим договором Кредитор предоставляет мне кредитный ресурс в размере [значение] рублей с выплатой процентов в размере [значение] % годовых на покупку недвижимости — [вписать нужное]. Срок возврата кредита и выплаты процентов определен до [число, месяц, год]. По условиям договора я обязан возвратить заем с процентами в установленные сроки и на условиях, указанных в кредитном договоре.

В указанном кредитном соглашении Займодавец включил условие (пункт [значение]), согласно которому Заемщик обязан внести однократный платеж (тариф) в размере [вписать нужную сумму] рублей за обслуживание ссудного счета, не позднее даты выдачи кредита. Я выполнил обязательство, предусмотренное кредитным соглашением, и внес указанный однократный платеж (тариф).

17 ноября 2009 года Президиум Высшего Арбитражного Суда РФ принял решение в случае N ВАС-8274/09, в котором было отмечено, что действия банковского учреждения, включившего в кредитный договор условия о взимании комиссии за открытие и ведение ссудного счета, нарушают права потребителей. Из этого решения я узнал(а), что ваша организация, включив в кредитный договор условия о взимании единовременного платежа за открытие и ведение ссудного счета, тоже нарушает мои права как потребителя.

Как и всякое другое предприятие, кредитная организация несет обязанность вести учет своего имущества и обязательств. Нормы книги учета в кредитных учреждениях регулируются Положением Банка России от 26 марта 2007 года N 302-П «О правилах ведения бухгалтерского учета в кредитных учреждениях, расположенных на территории Российской Федерации». В соответствии с положениями Федерального закона «О бухгалтерском учете» (§ 3 статьи 1) одними из основных задач бухгалтерского учета являются формирование полной и достоверной информации о деятельности организации и ее имущественном положении. Руководители предприятий несут ответственность за организацию учета и соблюдение законодательства при осуществлении хозяйственных операций (§ 1 статьи 6 указанного Федерального закона). Поскольку ведение счетов кредиторов является неотъемлемой частью операций по бухгалтерскому учету кредитной организацией, взимание комиссии за эту операцию как за услугу, предоставляемую заемщику (клиенту), является незаконным.

Согласно Положению о порядке предоставления (размещения) денежных средств кредитными организациями и их возврата, утвержденному Центральным банком РФ, кредитная организация обязана открывать ссудный счет для бухгалтерского учета. Этот счет необходим для отражения выполнения Заемщиком своих обязательств по кредитному договору.

Счета, предназначенные для отображения в балансе банка операций по предоставлению займов и их погашению в соответствии с заключенными договорами, не являются обычными банковскими счетами и не предназначены для проведения расчетных операций. Обслуживание таких счетов, включая их открытие, является обязанностью кредитора, а не заемщика, в соответствии с законом. Однако, в соответствии с условиями кредитного договора, осуществление платежей за открытие и ведение таких счетов лежит на заемщике. Согласно статье 129 Гражданского кодекса Российской Федерации, расходы банка на ведение такого счета не являются товаром, услугой или объектом гражданского права, и не обладают свойством оборотоспособности. Ведение хозяйственного учета, включая ведение ссудных счетов, является обязанностью предприятий, а не физических лиц, согласно положениям Федерального закона от 21 ноября 1996 года № 129-ФЗ «О бухгалтерском учете».

Поэтому, деятельность Банка по организации и поддержке (обслуживанию) кредитного счета не может быть определена как отдельная банковская услуга.

Действующее законодательство Российской Федерации не предусматривает такой формы комиссии, о которой говорится в Гражданском кодексе, Законе о защите прав потребителей и других федеральных законах.

В соответствии с частью 9 статьи 30 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности», кредитная организация обязана определить полную стоимость кредита, который предоставляется физическому лицу в рамках кредитного договора. В расчет полной стоимости кредита должны включаться все платежи, связанные с заключением и исполнением кредитного договора, которые выплачивает заемщик — физическое лицо. Кредитная организация расчитывает полную стоимость кредита в соответствии с указаниями Банка России, представленными в указании от 13.05.2008 N 2008-У «О порядке расчета и уведомлении заемщика — физического лица о полной стоимости кредита». В данном расчете учитывается полная стоимость процентной ставки годовых, включая комиссии за открытие и ведение (обслуживание) заемщических счетов.

Следовательно, действия Вашего финансового учреждения по взиманию оплаты за открытие и обслуживание кредитного счета, связанные с пунктом 1 статьи 16 Закона о защите прав потребителей, нарушают права потребителей, установленные законом.

В соответствии с пунктом 1 статьи 16 Закона о защите прав потребителей необходимо отметить, что условия договора, которые ограничивают права потребителя и не соответствуют правилам, установленным законами или иными правовыми актами Российской Федерации в сфере защиты прав потребителей, являются недействительными.

Просьба признать недействительным условие, описанное в пункте [значение], в кредитном договоре номер [значение], заключенном [число, месяц, год]. В соответствии с пунктом 2 статьи 167 и статьей 180 Гражданского кодекса РФ, прошу вернуть мне денежные средства в размере [вписать нужную сумму], которые были выплачены Кредитору за открытие и обслуживание ссудного счета номер [значение].

Если мои требования не будут выполнены, то я вынужден(на) буду обратиться в судебные инстанции, чтобы защитить свои нарушенные права, а также требовать взыскания процентов за использование чужих финансовых ресурсов.

[День, название месяца, год]

[Идентификация Кредитора] [фамилия, инициалы]

Претензия в банк

Претензия в банк

Законодательство предоставляет претензии двойную функцию. Во-первых, это средство сообщить нарушителю о необходимости восстановления своих прав. Во-вторых, это документ, который может стать первым шагом к защите своих интересов. Претензия, направленная в банк или любой другой организации, также обладает этой двойной функцией.

Жалоба или претензия

Часто споры с банками начинаются с монделей, которые высказываются перед банковским оператором или администратором. Приблизительно в половине случаев можно разрешить все недопонимания без необходимости тягаться с бумагами.

В случае возникновения существенных несогласий мирные разговоры никак не приносят результатов. В такой ситуации приходится прибегать к выступлению с заявлениями, жалобами и требованиями.

Внешне претензия и жалоба очень похожи друг на друга. Они оба включают список пунктов, в которых клиент банка выражает свое негодование письменно.

Их различие заключается в последствиях, так как претензия является предупредительным действием, своего рода сильным воздействием. Клиент, предъявляя претензию, объявляет о намерении обратиться в судебные органы, но при этом дает банку возможность добровольно выполнить требования в установленный законом срок для рассмотрения претензий.

Заявление о претензии дает широкий выбор требований: от восстановления нарушенного права до компенсации ущерба. Это своего рода прототип искового заявления, но в упрощенном виде.

Нет необходимости иметь глубокие познания в законодательстве, чтобы написать претензию. В претензии нет нужды ссылаться на конкретные статьи закона или использовать юридическую терминологию. Претензия — это просто письменное выражение вашего недовольства.

Основания для предъявления банку претензии

На самом деле, банк может стать объектом многочисленных претензий, учитывая, что любые незаконные действия со стороны банка могут нанести вред его клиентам. К примеру:

Таким образом, любое неблагоприятное или вредное положение для клиента может служить основанием для его претензии. Важно отметить, что такая претензия может быть необоснованной. Тем не менее, клиент не подвергается особым рискам даже в этом случае, так как ему будет предоставлено обоснованное объяснение со стороны банка. Если клиент будет настаивать на своей позиции и подаст необоснованный иск в суд, то он просто получит отказ. В результате, написание претензии является возможным и даже необходимым.

Как написать претензию

Одна из преимуществ претензии заключается в том, что ни один нормативный акт не определяет конкретных правил для ее составления.

Равной мощи будут и от руки написанные письма, и отпечатанные. Лишь прочитаемость важна, а главное — чтобы они ясно передали ваши пожелания банку.

Имея одинаковые шансы на успех, можно обратиться к юристу, который в большинстве случаев сможет составить претензию в соответствии с правилами оформления договоров, с использованием юридической терминологии и латинских выражений. Такая претензия будет эстетически привлекательной, представительной и полностью равнозначной той, которая написана вручную и содержит орфографические ошибки.

При составлении претензии важно учитывать, что она должна быть структурированной и логичной, так же как и любой другой документ.

Следовательно, необходимо указать в претензии информацию о банке, информацию о лице, предъявляющем претензию, описать событие, которое послужило поводом для написания претензии, четко сформулировать требования, указать дату составления, подписать претензию и перечислить прилагаемые документы.

Структура претензии должна включать следующие элементы:

Необходимо иметь в виду, что при желании обратиться в суд в случае недовольства удовлетворением ваших требований, важно после резолютивной части, но перед указанием даты и подписи указать фразу «Данная претензия направлена на досудебное разрешение спора».

Какие документы приложить к претензии банку

В законе нет ограничений по перечню документов, которые могут быть приложены к претензии. Поэтому вы можете приложить любой документ, который подтверждает ваше требование. Например, это может быть выписка с банковского счета, фотография банкомата, копия договора на ипотечный кредит, справка с работы о причинах вашего опоздания из-за неработающего банкомата, или копия вашего заявления в прокуратуру. Ограничений нет, можно приложить любые документы, подтверждающие вашу претензию.

Как подать претензию

Существуют три способа заявить претензию:

Важнейшим требованием при любом из данных видов будет сохранение неопровержимых доказательств, относящихся к основанию заявления.

Если вы вручаете претензию лично, то необходимо иметь при себе еще одну ее копию. Столкнувшись с этой ситуацией, попросите сотрудника банка поставить на второй копии штамп о получении претензии и поставить свою подпись.

При отправке через почту необходимо использовать заказное письмо с уведомлением о получении, а также приложить к конверту документацию.

Ждем ответа

В банковском договоре прописаны временные рамки, в которые банк должен ответить на жалобы клиентов. Варианты сроков ответа могут быть различными и зависят от степени сложности проблемы. Банки могут предусмотреть 10-дневный, 20-дневный и 45-дневный сроки для реагирования на жалобы.

Обычно все обращения граждан рассматриваются различными органами в течение одного месяца.

Все равно нет необходимости проводить ночь под окнами руководителя. Если вы не забудете получить подтверждение о том, что ваше требование было передано в банк, то ответ придет в соответствии с установленными законом или договором сроками.

Отсутствие ответа от банка не является преградой для подачи иска в судебные инстанции.

Наиболее распространенные виды претензий банку

Заключение

Жалоба — необязательный элемент взаимодействия с банком, но имеет большую силу даже в ситуациях, когда нет намерения обратиться в суд.

Заявление клиента в банке вызывает активное вовлечение сотрудников, которые не только оперативно рассмотрят его, но и приложат все усилия для восстановления нарушенных прав клиента.