При возврате товара с безналичного чека, касса УКМ4 75сп2 требует ввода номера ссылки. Скриншот с данной инструкцией прикреплен во вложении.

Какова последовательность цифр, которую нужно ввести, чтобы получить данную ссылку?

| Файл с названием IMG_20171020_091519.7z размером 987.9 Кб был просмотрен 10982 раза. |

| Barmental |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Нужно отыскать дополнительные записи от Барментала. |

| Mtirt |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Найти другие сообщения от пользователя Mtirt |

| Barmental |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Нужно отыскать дополнительные записи от Барментала. |

В прежние времена трава имела более яркий оттенок зелени, а сгущенка была особенно густой.

По моему воспоминанию, существуют определенные требования, установленные международными платежными системами.

| Mtirt |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Найти другие сообщения от пользователя Mtirt |

У нас имеется финансовое учреждение под названием Сбербанк. Интересно, что работники самого Сбербанка говорят, что нужно ввести любую последовательность из двенадцати цифр и все будет в порядке. Естественно, такие цифры присутствуют на квитанции, но обычно эту квитанцию не всегда предоставляют.

| overlord |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Прошу предоставить дополнительную информацию от overlord. |

Иногда встречались подобные ситуации на InpassSmartSail. Ошибка возникает при выполнении операции «ПРОВЕРКА НА ВОЗВРАТ». Если же операцию выполнять как «ВОЗВРАТ ПО ЧЕКУ», то УКМ автоматически подставляет соответствующую цифру из чека продажи.

| УКМ_эксплуатант_2 |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Подзадачей стоит обнаружить дополнительные записи от УКМ_эксплуатант_2. |

У нас имеется сбербанк. И самоеды сберовцы сообщают, что нужно ввести любые 12 цифр и все. Вот ведь, эти цифры есть на чеке, но, как практика показывает, этот чек не всегда предоставляют.

Сбербанк должен произвести отключение этого на своей стороне. Однако, похоже, что для этого необходимо заключить дополнительное соглашение.

| Nordik |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Намерить еще информацию от Nordik. |

Следует лишиться возможности возврата, если Сбербанк не предоставил нам код? Сбербанк утверждает, что без кода мы не можем осуществить возврат по безналичному расчету.

| Fomka |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Провести поиск оставшихся записей от пользователя Fomka |

У меня также встречались такие ситуации. На платформе InpassSmartSail возникает предупреждение при выполнении «ЧЕК НА ВОЗВРАТ». Если делается «ВОЗВРАТ ПО ЧЕКУ», то система автоматически подставляет соответствующий номер из чека продажи УКМ.

Мы специализируемся исключительно на возврате по чеку. В нашей работе мы всегда требуем ручного ввода информации от клиента. Однако, мы стремимся усовершенствовать нашу систему таким образом, чтобы автоматически выполнялся ввод данных. Текущая версия нашего программного обеспечения — УКМ 76СП2, а используемое оборудование — sbrf upos 25.

| Chebure |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Обнаружить дополнительные публикации от пользователя с ником «Chebure». |

Мне вспомнилась эта тема с Chebure. Хотя это не относится к УКМ, но в общих чертах похоже. У нас в программе 1С мы сделали так, чтобы при считывании кода (номер ссылки) с терминала, он автоматически привязывался к чеку. Когда происходит возврат, этот код автоматически подставляется в окошко сбербанковской системы, и никаких ручных действий не требуется.

| Fomka |

| Ознакомиться с аккаунтом |

| Куда он исчез? |

| Провести поиск оставшихся записей от пользователя Fomka |

Необходимо указывать гиперссылку на наш форум, основанный на программе vBulletin® и принадлежащий Jelsoft Enterprises Ltd., при использовании его информации.

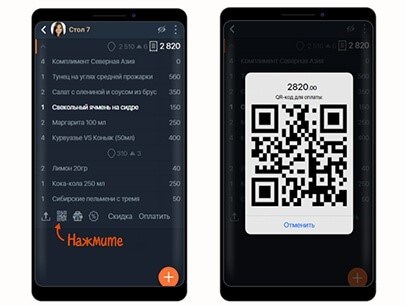

Как предпринимателям правильно принимать оплату по QR-коду

Как предпринимателям правильно принимать оплату по QR-коду

ООО «Небо» предлагает использование QR-кода для удобного приема безналичных платежей и экономии на эквайринге. В данной статье мы расскажем о преимуществах и недостатках такого способа оплаты, а также основных настройках и особенностях учета денежных поступлений.

Что такое куайринг

Любые индивидуальные предприниматели и юридические компании, имеющие открытый расчетный счет, имеют возможность использовать оплату по QR-коду. Отдельное оборудование не требуется – главное, чтобы покупатель мог сканировать код с помощью своего приложения.

Что происходит при оплате по QR-коду

Ответственность за исполнение перевода в техническом плане возлагается на СБП, то есть на Систему Быстрых Платежей. Принцип работы этой системы похож на обычный банковский эквайринг, но вместо использования платежного терминала здесь используется специальный код.

Изучим отличия оплаты при использовании статического или динамического QR-кода:

Время получения средств зависит от загруженности системы, но в большинстве случаев деньги поступают на счет в течение одной минуты.

Плюсы и минусы куайринга

Если мы говорим о преимуществах использования QR-кода в бизнесе, то можно выделить следующее:

Однако, существуют и недостатки:

Ввиду того что клиенту предоставляется выбор между оплатой наличными или с использованием банковской карты, а продавцу требуется предоставлять чеки, полное переход на использование QR-кодов для оплаты оказывается невозможным.

Как подключить куайринг

Для возможности принимать платежи посредством QR-кодов необходимо, чтобы ваш банк был связан с системой быстрых платежей. В данном случае необходимо уточнить, какие типы QR-кодов генерирует финансовое учреждение (статические или динамические), размер комиссии и процедуру подключения. Например, в некоторых банках возможность использования QR-кодов активируется только после подключения эквайринга.

Вы можете узнать, поддерживает ли ваш банк систему банковского перевода с помощью мобильного приложения, перейдя по данной веб-ссылке.

Допустим, впереди нас может произойти несколько различных сценариев:

Нет необходимости покупать и устанавливать дополнительные устройства для проведения операций по безналичному расчету.

Полезные советы при работе с QR-кодами

Если покупатель принял решение вернуть приобретенный товар, продавец имеет обязанность осуществить возврат денежных средств, следуя закону о защите прав потребителей. Желательно, чтобы возврат осуществлялся тем же самым способом, которым была произведена оплата. Например, если оплата была произведена наличными, то и возвращать деньги следует наличными. Однако, возникает вопрос, как поступить в случае использования QR-кода для оплаты товара?

В целом, куайринг является одним из способов безналичных расчетов, что означает, что в соответствии с пунктом 1 статьи 1.2 закона №54-ФЗ кассир обязан выдать покупателю кассовый чек. Продавец имеет возможность использовать систему быстрых платежей и отправить деньги на указанный в чеке номер телефона. Именно в чеке можно найти и номер операции, который является достаточными данными для оформления возврата товара.

Когда речь идет о финансовом учете, то можно представить платеж по QR-коду следующим способом, если он совершается в розницу.

С 1 июля 2021 года до 31 декабря 2022 года, малым и средним предприятиям будет возмещаться стоимость банковских комиссий за прием оплат с использованием системы быстрых платежей. Необходимости вручную заполнять какие-либо документы для этой компенсации нет – банк самостоятельно проводит расчеты и ежемесячно направляет их в Министерство экономического развития. После этого, в течение 32 рабочих дней после окончания отчетного месяца, деньги возвращаются продавцу на его расчетный счет, согласно Постановлению Правительства Российской Федерации от 30.06.2021 года №1103.

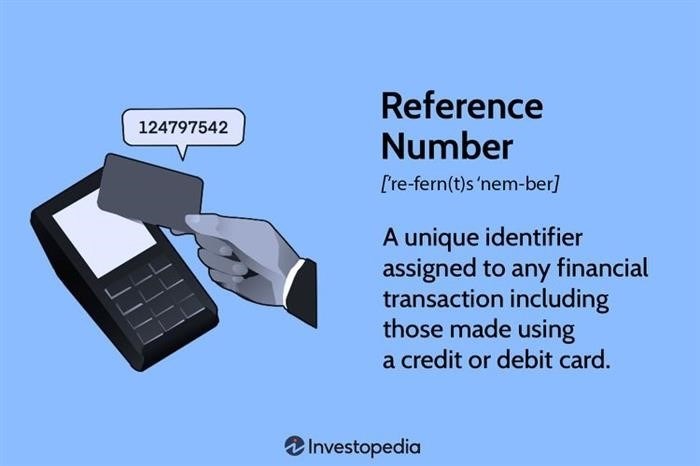

RRN платежа, код авторизации и другие параметры карточной операции

RRN платежа, код авторизации и другие параметры карточной операции

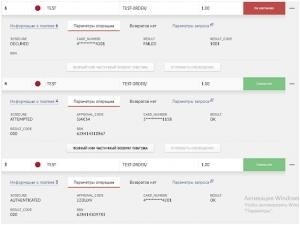

Референсный номер операции. Референсный номер операции (Reference Retrieval Number, RRN) – это уникальный идентификатор финансовой транзакции, который присваивается банком, осуществляющим платежную обработку, при начале платежа. RRN состоит из 12 символов (цифры и латинские буквы) и имеет цифробуквенное значение. При необходимости Торгово-сервисным предприятием (ТСП) RRN может быть запрошен у банка, осуществляющего платежную обработку. Кроме того, этот параметр, среди прочих, можно найти в свойствах платежа в личном кабинете PayKeeper, перейдя на вкладку «Параметры операции» или «Параметры запроса».

Идентификатор RRN может быть полезен во многих случаях, например, чтобы уточнить правильность выполнения платежной транзакции. В таких ситуациях организация отправляет запрос в банк, указывая RRN. Кроме того, удобно использовать RRN для поиска конкретного платежа в личном кабинете PayKeeper.

При осуществлении операции с использованием банковской карты генерируется уникальный код авторизации. Этот код присваивается банком-эмитентом и является результатом успешной процедуры авторизации. Кроме того, код авторизации может использоваться в качестве идентификатора для проведенного платежа. Код авторизации состоит из шести символов, включающих цифры и латинские буквы. Примером кода авторизации может быть 95F69T. В большинстве случаев код авторизации может быть найден в личном кабинете интернет-банкинга плательщика, в разделе параметров платежа. Также возможно получение кода авторизации у банка-эмитента. В личном кабинете PayKeeper код авторизации доступен на вкладке «Параметры операции». В окне с параметрами платежа, код авторизации может быть обозначен по-разному, в зависимости от используемой инфраструктуры эквайрера: AuthCode (Промсвязьбанк, Московский Кредитный банк), APPROVAL_CODE (Русский стандарт), APPROVAL (ВТБ24), approvalCode (Сбербанк, РосЕвроБанк, Банк Открытие).

Вообще говоря, эти два параметра — RRN транзакции и код авторизации платежа — позволяют однозначно определить карточную операцию в системах Эмитента и Эквайрера. Одна из распространенных ситуаций, когда может потребоваться RRN и код авторизации — это уточнение в банке Эмитенте статуса возврата денежных средств по совершенному платежу. Оба параметра также могут быть назначены для операций возврата. Плательщик имеет возможность предоставить банку, выпустившему его карту, данные RRN и кода авторизации возврата и получить точную информацию по последнему.

Информация о карточной транзакции всегда содержит основные характеристики карты, которая используется для этой операции: номер карты, имя владельца и срок действия. В процессе оплаты на сайте банка необходимо указать эти параметры, а также код CVN/CVC (Card Verification Number/Card Verification Code). После завершения оплаты эта информация сохраняется как свойства транзакции и может быть найдена в личном кабинете PayKeeper на вкладках «Параметры операции» и «Параметры запроса». Например, если банк-эквайрер — Сбербанк, то срок действия карты будет отображаться на вкладке «Параметры запроса» с названием «CardAuthInfo/expiration». Первые четыре цифры указывают на год, а последние две цифры — на месяц.

Если торговая организация использует ВТБ24 для осуществления своих финансовых операций, то информацию о владельце карты, по которой была произведена транзакция, можно отыскать на странице «Параметры операции» под меткой «CARD_HOLDER».

В личном аккаунте PayKeeper, информация о номере карты также представлена на вкладке «Параметры транзакции» под меткой «CARD_NUMBER».

Оплата по QR-коду: как это работает и кому подходит

Оплата по QR-коду: как это работает и кому подходит

По данным РБК, использование СБП в марте 2022 года увеличилось в полтора раза по сравнению с февралем того же года. Это произошло в связи с отключением Google Pay и Apple Pay в России. Мы расскажем о том, как оплата с помощью QR-кода помогает экономить на комиссиях за использование терминалов и как быстро подключить этот метод без необходимости приобретать дополнительное оборудование.

Что вы узнаете

Оплата по QR-коду как часть СБП

С применением инновационного механизма скоростных финансовых операций (СФО) имеется возможность мгновенно перемещать средства с бухгалтерского счета у одного финансового учреждения на счет у другого без каких-либо дополнительных расходов.

Оплата с использованием QR-кода является законным альтернативным способом осуществления перевода с использованием номера карты или телефона в сфере бизнеса. Система QR-кода для Системы Быстрых Платежей представляет собой изображение, в котором закодирована ссылка на расчетный счет получателя. Такой подход значительно упрощает процесс оплаты для клиента, поскольку нет необходимости вручную вводить реквизиты.

Какие бывают QR-коды

Существуют два разновидности QR-кодов: статический и динамический. Отличие между ними заключается в типе закодированной ссылки.

Статический

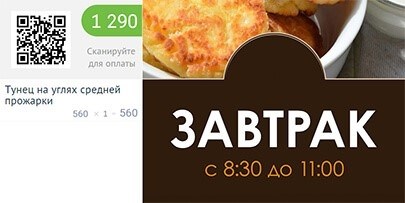

При подключении эквайринга СБП банк предоставляет статическую ссылку. В изображении находятся зашифрованные данные о расчетном счете продавца. Обычно этот QR-код распечатывается и размещается рядом с кассой.

У статического кода есть два недостатка:

Один из способов использования QR-кода — это создание статического кода, который легко распечатать и разместить рядом с кассой.

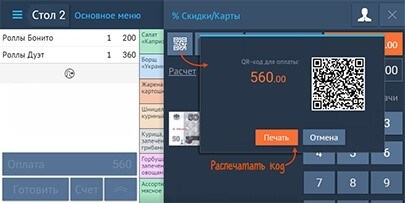

Динамический

Этот тип представляет больше удобств как для клиентов, так и для продавцов. Проведение оплаты с использованием динамического QR-кода идет намного быстрее, поскольку он создается уникальным для каждой покупки. Покупатель больше не обязан вводить стоимость вручную, так как она уже закодирована в изображении. Это предотвращает возможные споры, если покупатель неправильно указал стоимость.

На экране кассы продавец демонстрирует QR-код, который постоянно меняется.

СБИС расширяет возможности динамического QR-кода. С помощью него можно разместить информацию на экране клиента, распечатать на чеке, создать виджет для онлайн-оплаты на сайте или мобильном приложении.

На дисплее клиента

При нажатии кнопки «Оплата» на экране появится активный QR-код, который будет меняться в режиме реального времени. Помимо этого, можно отобразить информацию о текущих акциях и скидках, чтобы привлечь внимание клиента. Такой вариант идеально подходит для предприятий общественного питания.

виднеется запись всех покупок, совершенных в магазине.

При использовании программы СБИС, кассир может выбрать опцию «Оплата по QR-коду» и затем нажать на кнопку «Распечатать». Однако, чтобы сэкономить на использовании чековой ленты, возможно показать сгенерированный код напрямую с экрана кассы.

На сайте или в социальных сетях размещаются уже готовые виджеты, которые позволяют принимать заказы. Когда покупатель совершает оплату, ему достаточно просто отсканировать код, отображенный непосредственно на экране компьютера.

На мобильном приложении

Возможно разработать программный код для приложения, предназначенного для официантов. Предложите клиенту посмотреть экран своего смартфона, вместо ожидания освобождения банковского терминала.

Внедрить систему оплаты через QR-код в СБИС.

What Is a Reference Number, and How Does It Work

What Is a Reference Number, and How Does It Work?

Джулия Каган — финансовый и потребительский журналист, а также бывший старший редактор личных финансов в Investopedia.

What Is a Reference Number?

Референсный номер — это уникальный идентификатор, присвоенный любой финансовой транзакции, включая те, которые осуществляются с использованием кредитной или дебетовой карты. Референсный номер создается технологически и предназначен для одной транзакции. Референсный номер помогает учреждению идентифицировать транзакции в записях и электронных базах данных, используемых для мониторинга транзакций, связанных с картой. Референсные номера из каждой транзакции на счету клиента обычно включаются в ежемесячное выписку держателя карты.

Основные выводы

Understanding a Reference Number

Финансовые учреждения применяют референсные номера для упрощения учета и запросов миллионов совершаемых операций. Они генерируются после завершения каждой транзакции и состоят из случайной комбинации букв и цифр. Референсные номера обычно присваиваются операциям, таким как внесения и снятия определенных сумм, банковские переводы, безналичные переводы и оплата счетов.

Эти числа используются как в печатных выписках, так и в онлайн-банковских выписках, к которым кардхолдер может получить доступ в любое время. Выписки по кредитным картам предоставляют сводку всех транзакций, совершенных кардхолдером в определенный период времени. Законодательство требует, чтобы карточные компании предоставляли кардхолдерам инструкции относительно содержания выписки, а также о том, как читать и понимать различные разделы.

Определенные организации могут использовать термин «номер файла» для обозначения ссылочного номера.

Special Considerations

Клиенты могут взаимодействовать с представителями службы поддержки гораздо проще, благодаря ссылочным номерам. Потребители могут сообщить представителю о сомнительных транзакциях, которые тот затем может исследовать в их базе данных, чтобы получить более подробную информацию о них. Например, клиент может просто указать «транзакцию 123456», вместо того чтобы использовать магазин и дату совершения операции. Описательные элементы транзакции сохраняются в метаданных транзакции в базе данных компании по карте.

Каждый уникальный номер справки по транзакции обеспечивает ценный идентификатор, который помогает ускорить процесс разрешения всех запросов по транзакциям и выявления любых мошеннических операций. Компании по выпуску карт могут отслеживать всеобъемлющую информацию о транзакции по ее номеру справки. С помощью этого номера компания может определить продавца или поставщика, а также владельца терминала или терминала, которые были использованы для совершения операции.

Если карта была скомпрометирована или использована для мошеннических целей, компании по выпуску карт могут аннулировать транзакции, используя номер ссылки в ожидающей фазе.

Types of Reference Numbers

В определенных случаях, обращения и звонки в службу поддержки клиентов также могут порождать уникальный номер. Например, если клиент звонит с вопросом о продукте или услуге, представитель службы поддержки может сообщить ему уникальный номер для использования при повторном обращении в будущем, с целью завершения транзакции. Уникальные номера также предоставляют операционные данные о транзакциях для продавцов. Продавцы могут использовать уникальные номера для идентификации и отслеживания каждой сделки, совершенной их бизнесом.

Некоторые кредитные карточки или заявки на кредит также могут быть пронумерованы. Местоположение номера-референса в данном случае зависит от эмитента или провайдера. Обычно он находится в конце заявки или указан в электронной почте или письме от компании. Большинство номеров-референсов находятся вверху формы подачи заявки, которая появляется после подачи заявки. Он также часто цитируется в начале последующей электронной почты или письма от компании. Многие компании предоставляют номера-референсы для кредитных карточек или займов, в то время как некоторые этого не делают.

Бронировочный номер используется авиакомпаниями, отелями, туристическими агентствами и онлайн-тревел-компаниями. Эти уникальные коды привязаны к конкретному бронированию. Эти коды также называются номерами подтверждения и отображаются на авиабилетах и системах бронирования отелей. Если клиент желает изменить или отменить бронирование, бронировочный номер поможет представителю клиентской службы найти подробности бронирования в системе.

What Is a UPS Reference Number?

Уникальный идентификационный номер United Parcel Service (UPS), также известный как номер забора UPS, используется одной или несколькими сторонами доставки для правильной идентификации груза UPS Freight. Перевозчик может назначить этот номер источником из различных источников, включая номер авторизации возврата.

What Is a FedEx Reference Number?

В то время как многие клиенты отслеживают посылку FedEx (FDX) по номеру отслеживания, наличие референсного номера предоставляет альтернативный способ для клиентов отыскать свои посылки. Примерами референсных номеров FedEx могут быть номер заказа (PO), номер клиентского счета, номер счета-фактуры и номер накладной. Имея доступ к одному или нескольким из этих номеров, клиенты могут отслеживать статус своей отправки и подтверждать доставку.

What Is a Fed Reference Number?

Банки используют федеральные референсные номера для отслеживания проводных переводов денег. В чеке на проводной перевод будет указан раздел «Федеральная ссылка» или «Федеральный референс». Именно здесь вы найдете уникальную серию чисел, которые вы можете использовать для исследования и отслеживания электронного проводного перевода от банка-инициатора к банку-получателю.