С 2018 года ФНС утвердила пять новых кодов доходов (приказ ФНС России № ММВ-7-11/820@ 24.10.17). Если работодатель выплачивает «отпускную» компенсацию при увольнении, то код дохода (налог на прибыль 2018) включается в отчет по новым правилам. Разберитесь, как кодифицировать эту компенсацию при заполнении справки 2-НДФЛ.

Компенсация при увольнении: код дохода (НДФЛ-2018) в справке о доходах физлица

В соответствии со статьей 1 Постановления (ПП) № 127 Трудового кодекса РФ при увольнении работнику полагается денежная компенсация за весь период неиспользованного разрешения. Размер пособия должен быть указан в справке 2-НДФЛ. В будущем этот документ поможет специалистам при трудоустройстве в другую компанию.

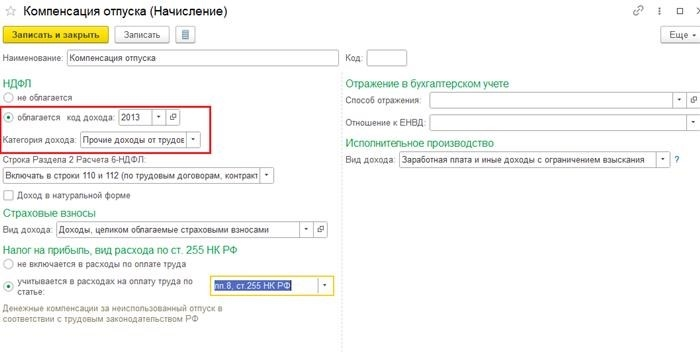

На какие коды 2-НДФЛ распространяется компенсация за «неиспользованное» разрешение? Согласно приказу № ММВ-7-11/820@ от 24.10.17, для таких выплат введен новый код «2013». Ранее работодатели использовали код «4800» для других выплат, так как для отпускных не было предусмотрено отдельного значения.

С какой даты вступают в силу изменения? Сам приказ не содержит точного разъяснения на этот счет. Для определения срока необходимо отмерить 10 дней (календарных) с даты официального опубликования нормативного акта — приказ о федеральных налогах был зарегистрирован в Минюсте 21. 12. 17. 01. 01. 18. Это означает, что в 2017 году необходимо изготовить свидетельство с новым кодом «2013».

Обратите внимание! Вознаграждение за лицензию указывается в разделе 3 формы 2-НДФЛ. Эти суммы относятся к периоду (месяцу) окончательного расчета с работником (ст. 140 ТК РФ). Например, если человек увольняется и получает расчет в ноябре, то сумма денежной компенсации за «неиспользованный» отпуск должна относиться к ноябрьской выплате.

Компенсация при увольнении облагается ли НДФЛ?

Выплаты за неиспользованные путевки являются компенсационными выплатами, но не освобождаются от налогообложения. По правилам, указанным в пункте 3 статьи 3 Налогового кодекса РФ, данная компенсация при увольнении подлежит обложению налогом в общеустановленном порядке.

Подоходный налог должен быть уплачен в пользу государства с суммы «отпускной» компенсации в установленные законом сроки. Бухгалтер работодателя обязан удержать подоходный налог с даты фактической выплаты компенсации физическому лицу, то есть с последнего дня работы (п. 1, ст. 2, пп. 226, п. 4 Налогового кодекса РФ). Срок перечисления налогов с расчетной суммы в бюджет, в том числе при выдаче лицензии, установлен на следующий день после дня выплаты (п. 6 ст. 226 НК РФ).

Например, сотрудник производственной компании уволен 18.06.07. В последний день работы в организации бухгалтер выплачивает работнику все суммы. 28, 700. 00, в том числе компенсацию за лицензии в размере 700,00 руб. Компенсация при увольнении по сокращению штата облагается подоходным налогом. В бухгалтерском учете это право отражается следующим образом.

Более полную информацию по этому вопросу можно найти на сайте КонсультантПлюс. Тестовый бесплатный доступ к системе на два дня.

Компенсация за отпуск в 1С

Хорошего дня. Сотрудник был авторизован в 2019-26. 12. 12. 12. 2019. До настоящего времени он не авторизован. Я являюсь ответственным за лицензирование (согласно приложению). Правильно ли, что компенсация за лицензию с 23. 11. 2020-20. 12. 2020 (28с) добавляется к моей зарплате и я отдаю эту сумму в день выплаты? А когда наступает следующий период действия лицензии, если сотрудник не хочет идти в отпуск, я просто выдаю компенсацию в счет следующей зарплаты? Спасибо.

Подписывайтесь на YouTube и Telegram, чтобы не пропустить значимые изменения в 1С и законодательстве.

Все комментарии (20)

‘Любая часть ежегодного отпуска с сохранением заработной платы, превышающая 28 календарных дней, может быть заменена денежной компенсацией по письменному заявлению работника. При суммировании ежегодной лицензии с вознаграждением или переносе ежегодного отпуска с заработной платой на следующий год работы денежной компенсацией может быть заменена часть каждого ежегодного отпуска с заработной платой, превышающая 28 календарных дней или любое количество дней из этой части. Ежегодные базовые лицензии с вознаграждением и ежегодные разрешения на дополнительное вознаграждение беременным женщинам и работникам в возрасте (за исключением выплаты неиспользованной разрешенной финансовой компенсации при увольнении и за исключением случаев, предусмотренных настоящим Кодексом) не могут быть заменены финансовой компенсацией».

Таким образом, часть лицензии, превышающая 28 календарных дней, может быть взыскана и выплачена в любое время по письменному заявлению работника. На скриншотах не указаны настройки компенсации. Пожалуйста, проверьте их.

Добрый вечер. Спасибо за подробный ответ, по поводу начислений Оговорка: можно ли рассчитывать вознаграждение за эти программы с использованием дней отпуска, почти как за лицензию? Спасибо.

Доброе утро! Да, вы можете рассчитать отпускные в документе «Отпускные», но не проводить сам документ, а указать другую сумму компенсации в документе «Начисление зарплаты

И ваша выдержка «Если работник сейчас напишет заявление на получение вознаграждения, то согласно статье 126 ТК РФ, оно может быть выплачено только с 15 января 2019 года по 15 января 2020 года (28,00 дней) 15 января 2020г. ¡ — январь 2021 г. (28,00 дней), 56 дней сверх 28 дней этого года». В моем случае компенсация за год была разрешена только работникам за период 2018-30. 11. 119. А если в этом году я не хочу идти в отпуск, имеем ли мы право отказать в нем?

В данном случае выплатить компенсацию за неиспользованный отпуск вы можете только по окончании расчетного года. То есть, если остаток лицензии превышает 28 дней.

Добрый вечер. Сотрудник принят на работу с 22.12.2021 со 2 января 2018 года. Не знаю, извините.

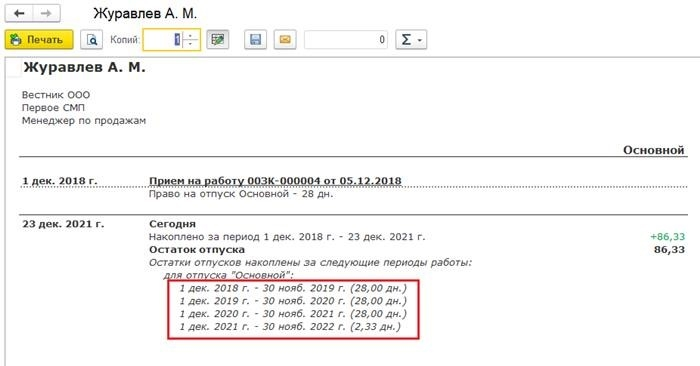

Добрый вечер! Да, все правильно. Например, вы можете набрать сотрудников на 01. 12. 2018 в программе ЗУП, автоматически рассчитать остаток лицензий и наглядно увидеть расчет.

Добрый вечер. Спасибо, в голове уже кое-что намечается. Поэтому период с 2018-30. 119-30. 119- 2019-30. 11. 2020-30. 11. 2020-Сдача, 01. 12. 2020-30. 11. период (этот период не указан). 2021-Склад, 12178. 04 Сложить два итога (27270. 88). Или можно ли получить компенсацию за эти (2. 33) дня? Спасибо.

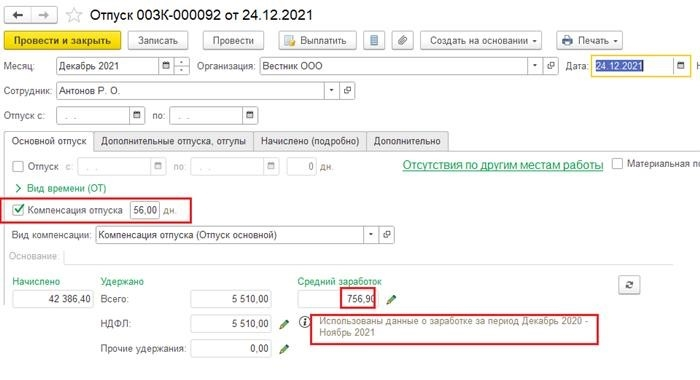

Добрый вечер! Да, все правильно. Период 01. 12. 2021-30. 11. 2022 еще не указан, но он только начался. Единственный нюанс, для расчета компенсации обычно берется период декабрь 2020-ноябрь 2021, т.е. средний заработок по накоплению компенсации, т.е. сегодняшний сотрудник увольняется и берет 56 дней, умноженный на средний заработок с декабря 2020 по ноябрь 2021 и 56 дней. Правда, при увольнении сегодня к 56 дням добавится 2. 33 дня, но это не учитывается. Тень, увольнения нет.

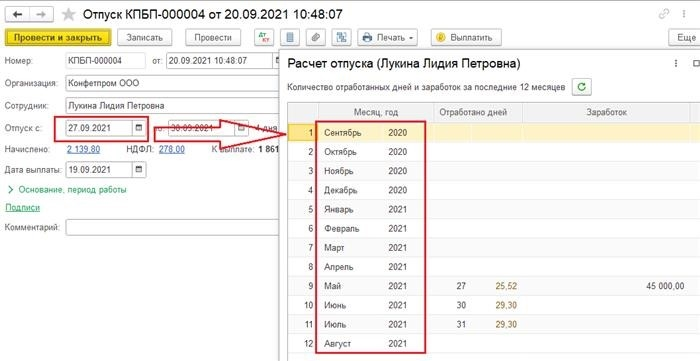

Доброе утро. ‘Для целей расчета компенсации обычно используется средний показатель накопления компенсации’. Другими словами, вы будете отчитываться за 56 дней в период с декабря 2020 по ноябрь 2021? Прилагаю скриншот лицензионной надбавки. Эта сумма меньше, чем я бы сделал индивидуально. Это неверно.

Сейчас средний заработок 434,93, раньше 741,79 и 539,03 (согласно предыдущим скриншотам), он меньше. С другой стороны, выплаты выше, то есть более выгодны для сотрудников, а значит, и платят больше.

программа, период расчета среднего вознаграждения, то есть среднее вознаграждение рассчитывается на дату начала действия разрешения.

Поэтому при расчете вознаграждения средний заработок получается разным. Этот оттенок хорошо виден при расчете компенсации по Зуп.

Добрый вечер. Вашу фразу: «С другой стороны, можно платить больше, потому что компенсация выше, т.е. выгоднее для сотрудника» я не прояснила. Сотрудникам нужно платить за 19 или 20 лет?

Доброе утро! Размер вознаграждения составляет: 56 дней, умноженные на средний заработок в день за период с декабря 2020 года по ноябрь 2021 года.

Добрый вечер. 434,93*56 дней = 24356,08 Туда же подоходный налог (на следующий день), страховка (в любое время). Могу ли я оплатить в январе 2022 года? Если все правильно, то большое спасибо.

Доброе утро! Да, все правильно. На следующий день после даты выплаты дохода взносы на страхование в обычном порядке, если они не уплачены до 15 января, можно уплатить в январе 2022 года.