Бухгалтерские счета 60 используются для визуализации работы, связанной с взаимодействием с поставщиками и подрядчиками. В этой статье вы узнаете об особенностях его применения.

Бухучет расчетов с поставщиками и подрядчиками

Использование счета 60 «Расчеты с поставщиками и подрядчиками» регламентировано Планом счетов бухгалтерского учета, утвержденным приказом Минфина РФ от 31.10.2000-94н. На этом счете должны визуализироваться данные по следующим расчетам

Операции по выявлению кредиторской задолженности выполняются, если обязательство не влияет на оформление кредита счета 60 в учетном файле. Срок принятия обязательства к учету зависит от условий перехода права собственности на приобретенные ТУ, в соответствии с договором между покупателем и поставщиком. Обязательство признается в бухгалтерском учете одновременно с получением ТУ. При получении ТРУ бухгалтер отражает операции по кредиту счета 60 и расходы в сумме, указанной в счете-фактуре (и счете 15) на приобретенные товары или в основной документации поставщика. НДС, включенный в расходы по ТРУ, распределяется отдельным регистром.

Если обязательство выполнено, т.е. оплата произведена поставщику, то уплаченная сумма принимается к учету.

Если покупатель производит оплату до поставки товара, то регистрация отражается на 60 счете «Выданный аванс». Таким образом, на отдельном счете 60 аккумулируются требования, оплаченные при получении товара. В то же время в балансе не отражается чистое сальдо счета 60 в статусе, так как счет оплаты счета 60 появляется в Пассиве и Требованиях — Активах.

Пример запуска ССВ на 60 счетах в вычислительном блоке см. в разделе «Официальный статус КонсультантПлюс». Регистрация Правила регистрации описаны здесь. Если у вас нет доступа к системе К+, получите бесплатный пробный онлайн-доступ.

Если покупатель имеет собственную иностранную валюту в качестве гарантии оплаты ТРУ, обязательство не снимается со счета 60, а выносится на отдельный субсчет, например, казначеем.

ДТ 60 «Расчеты за ТРУ» — КТ 60 «Расчеты за выданные цели».

При оплате одного и того же письма происходит следующая регистрация

ДТ 60 «расчеты за выставленные счета» — КТ 50, 51, 52, 55.

Отражение кредиторской задолженности при выявлении разногласий с контрагентом

При получении тейда могут быть обнаружены недостатки. Заказанные работы могут быть выполнены не в полном объеме, но в расчетном документе указаны все расходы. Кроме того, сам документ может содержать ошибки. Неверная стоимость или количество. Покупатель должен уведомить контрагента о нарушении и подать иск в суд. Поскольку поставщик может согласиться или не согласиться с требованиями, указанными в бухгалтерском файле, покупатель должен признать обязательство в полном объеме в соответствии с основной документацией и указать спорную сумму на счете 76 «Расчеты по претензиям».

Эксперты «КонсультантПлюс» отметили, что при удалении учетной записи необходимо продумать, какие записи должны быть созданы и какие оттенки должны быть учтены. Получите тестовый доступ к системе и перейдите на готовое решение бесплатно.

Возможна и обратная ситуация, если сопроводительная документация не получена или превышена, либо превышен объем работ. Если государственное учреждение решит отказаться от оплаты и вернуть эти товары поставщику в соответствии с законодательством, то они будут сняты с баланса по счету 002 «запасы, принятые на охрану». Если агентство решит принять такие ИКТ, оно должно использовать цену поставщика для их получения и показать обязательство перед бухгалтерией на 60 цены по договору. Можно приложить документы, основанные на аналогичном долевом участии или профессиональном кризисе.

Об одной из наиболее часто используемых бухгалтерских записей по счету 60 читайте в статье «Характеристика состояния рабочего датчика счета 60».

Итоги

Существует несколько видов обязательств, подлежащих оплате. Одно из них, а зачастую и самое важное — обязательства перед поставщиками и подрядчиками. Для их учета в плане счетов предусмотрены отдельные счета 60. При визуализации хода работ и подготовки следует помнить, что счет 60 также может быть активным.

Подробнее о счетах, доступных для оплаты, читайте в статье «Сколько вы платите по счетам?». см. статью.

Счет 60 в бухгалтерском учете 4052

Допустимая стоимость счета, стоимость проекта и услуг отражается в соответствующих требованиях по учету имущества и расходов и кредите счета 60. При этом счет 60 отвечает за принцип начисления. Расчеты за приобретенные материальные ценности, разрешенные задания или услуги производятся на счете 60 независимо от времени оплаты.

Счет 60 дебетуется на сумму оплаты. В этом случае, например, при использовании «сторно» на счете 51, тарификация счета 60 показывает не только погашение задолженности перед поставщиком, но и возникновение требования при перечислении ему аванса.

Аналитический учет расчетов с поставщиками

Инструкция по применению плана счетов предусматривает для каждого поставщика и подрядчика детализацию счета 60 по каждой предъявленной претензии и расчетам с учредителем.

Кроме того, детальный учет расчетов с поставщиками и подрядчиками должен быть организован таким образом, чтобы обеспечить получение необходимой информации по поставщику.

Расчеты с поставщиками и подрядчиками: проводки (примеры)

В принципе, оформление бухгалтерского мониторинга расчетов с поставщиками и подрядчиками стандартизировано.

Так, при оплате поставщикам в зависимости от способа расчетов (наличные, платежное поручение, расчеты в иностранной валюте) делаются следующие записи

Д 60 — кредит счета 50 «Касса», 51, 52 «Валютный счет» и т. д.

Так, счет Д 60 К 51 означает, что поставщику перечисляются средства со счета сайта, а запись Д 60 К 52 создается при погашении задолженности поставщика или перечислении средств с валютного счета.

В то же время на счете 60 обычно имеется еще один субсчет для оплаченного прогресса.

При расчетах с поставщиками учет приобретения материалов, товаров, работ и услуг ведется следующим образом.

Счет 10 «материалы», 08 «вложения в оборотные средства», 20 «основное производство», 26 «общепроизводственные расходы», 41 «товары», 44 «расходы на продажу» и т. д. — Кредит счета 60.

Если приобретенные товары, проекты и услуги облагаются НДС, то они принимаются к учету одновременно.

Счет 19 «НДС по приобретенным ценностям» — кредит счета 60.

Регистрация поставщиков не ограничивается регистрацией возникновения и погашения задолженности. Поэтому задолженность перед поставщиками и подрядчиками, по которой истек срок исковой давности, как и в любом другом случае, исключается в финансовых результатах учреждения на основании результатов инвентаризации, письменного обоснования и указания начальника. При выбытии счета отражается кредиторская задолженность.

Счет 60 «Претензии» — кредит счета 91 «Прочие доходы и расходы», «Расчеты по прочим доходам».

При удалении претензий по расчетам с поставщиками и подрядчиками производится обратный учет.

Дебет счета 91, расчет «Прочие расходы» — кредит счета 60.

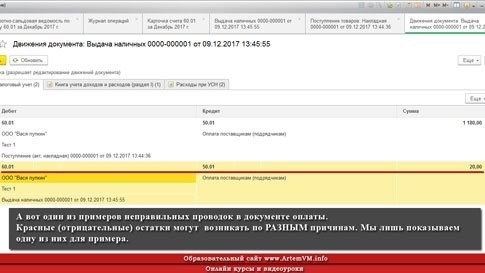

Экспресс проверка показывает отрицательные (красные) остатки по счету 60.01

В «Экспресс-проверке» 1С Бухгалтерия 3. 0 (последнее обновление) отображается «Соответствие дебетовых и кредитовых остатков по счетам на конец периода типа счета (активный/пассивный)». При перечислении 60.01 на счет в какой-то момент появляются отрицательные остатки — не понимаю, откуда они взялись.

Этот вопрос недавно задал один из клиентов: «Я не уверен, что это вопрос о том, как это сделать. А вообще, это довольно распространенная проблема — отрицательные балансы там, где их быть не должно. Посмотрите, как обстоят дела с красными номерами в кредите счета 60.01. Также рекомендуем прочитать нашу статью о красных числах в конце месяца здесь.

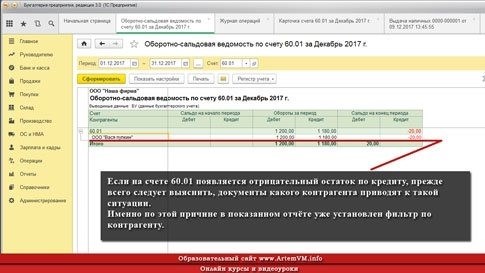

Как выглядит ошибка с отрицательным остатком на счете 60.01

Рассмотрим ситуацию, в которой появляется красный цвет — отрицательная сумма кредитов (договоренностей с контрагентами) на пассивном счете 60.01. Этот счет является пассивным, и его кредитовый остаток никогда не бывает отрицательным, так как он предназначен для отражения обязательств перед поставщиком! Красная сумма — это просто ошибка, потому что работа, выполненная по приходному или платежному документу, не является ошибочной.

Следующий снимок экрана иллюстрирует простой случай.

[Нажмите на изображение для увеличения] Помощь: как сохранить фотографию с сайта

Если на счете 60.01 появилось отрицательное кредитовое сальдо, сначала нужно выяснить, какие документы контрагента привели к такой ситуации. Для этого в отображаемом отчете уже создан фильтр по каждому договору.

Понять причину ошибки не представляется возможным, тем более что остатков может быть несколько и красная сумма, отображаемая в отчете, может быть результатом работы многих документов.

Также можно убедиться, что фильтр уже настроен на состояние счета. Однако прежде всего необходимо понять, какая операция вызывает ошибку и какой контрагент ее вызывает.

Введение в отчетность, первичную документацию и общие приемы работы с программой рассматриваются в специальном видеокурсе «1С:Бухгалтерия 8. 3». Урок длится 42 часа и включает 240 практических занятий. Здесь вы можете ознакомиться с примерами курсов и видеоматериалами.

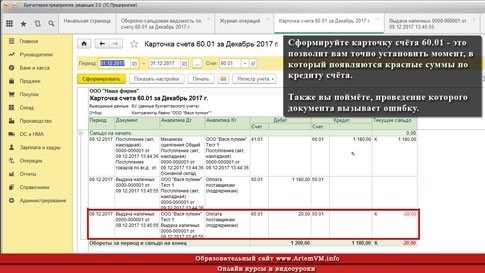

Шаг первый. Найти документ, вызывающий ошибку.

Напоминаю, что делать их можно достаточно хорошо! В любом случае, алгоритм поиска прост. Сначала нужно создать карточку счета 60.01. Это позволит вам увидеть, где впервые появляется красная сумма кредита.

[Нажмите на изображение для увеличения] Помощь: как сохранить фотографию с сайта

На скриншотах показан очень простой пример. В реальном случае все может быть гораздо сложнее из-за большого количества документов, но принципы поиска ошибок всегда одинаковы.

Итак, мы выяснили, что документы могут быть причиной ошибок. Мы также выявили подрядчиков и договоры, что очень важно. Теперь вы можете легко настроить фильтр (опционально) и договор учетной карточки для этого поставщика. Это позволит вам удалить все ненужные документы в отчете и сосредоточиться на поиске ошибок.

Также важно не отвлекаться на другие последующие красные числа. Сначала устраните ошибки в документе, связанном с первым отрицательным сальдо счета в списке, затем при необходимости повторите операцию с остальными документами (фильтруя других контрагентов и договоры с ними).

Шаг второй. Устранить ошибку в документах

Если вернуться в ОСВ и открыть непосредственно этот документ, то его проведение приведет к ошибке. Причины, которые могут привести к таким ошибкам, более подробно рассмотрены в Курсе 1С:Бухгалтерия 8. 3. Здесь же мы хотели бы объяснить основные принципы исправления ошибок.

Напомним, что счет 60.01 является пассивным и предназначен для отображения задолженности перед поставщиком. Пока это происходит, его баланс всегда только кредитовый. В то же время на пассивном счете не может быть отрицательного кредитового сальдо. О чем это нам говорит?

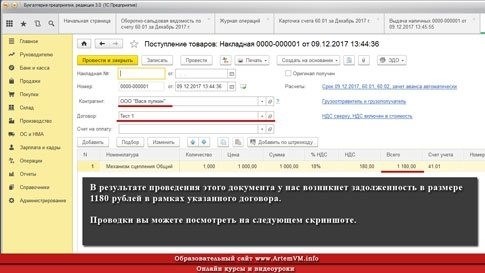

А говорит он нам о том, что эта отрицательная (красная) сумма, которую можно увидеть на рисунке выше, есть не что иное, как возврат, то есть авансовый платеж. Почему? Все очень просто! В приведенном примере есть только два документа

В результате сначала возникла задолженность, которая впоследствии была погашена. Ниже приведен документ закупки — он настолько общий, что рассматривать в нем нечего, кроме настройки «Сверка», которая определяет счет сверки и способ предоплаты. В этом примере указана опция ‘Автоматическая предоплата’.

[Нажмите на изображение для увеличения] Помощь: как сохранить фотографию с сайта

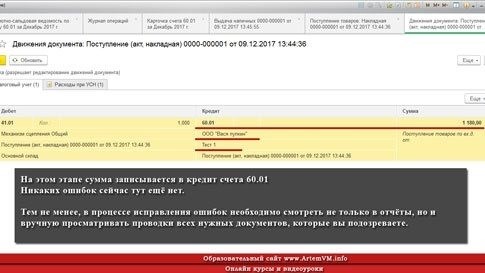

Публикация проходит совершенно нормально. Вся сумма записывается в полный кредит 60.01.

[Нажмите на изображение для увеличения] Помощь: как сохранить фотографию с сайта

Давайте рассмотрим документ о погашении долга. В нашем примере это наличный платеж с подтверждением получения наличных. Ниже приведены примеры некорректных записей, которые могут привести к ошибкам, описанным в этой статье.

[Нажмите на изображение для увеличения] Помощь: как сохранить фотографию с сайта

1С Бухгалтерия может создать некорректные записи из-за неправильных настроек документа. В приведенном примере вместо того, чтобы быть занесенной на счет 60.02 (аванс выдан), переплата отражается на счете 60.01, что приводит к отрицательному сальдо по кредиту счета.

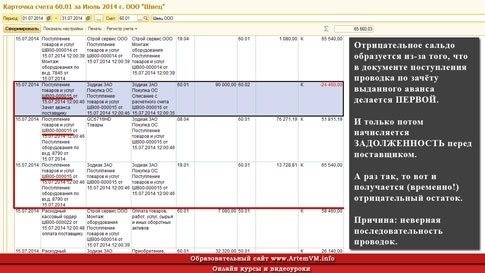

Отрицательные суммы в карточке счёта, НЕ являющиеся ошибкой

Есть еще одна причина, по которой карточки счетов оказываются отрицательными в лицевой части некоторых документов. Это связано с фундаментальным недостатком процесса обработки документов.

Предположим, два документа успешно противостоят друг другу.

Первый документ формирует бухгалтерскую запись ДТ60.02/КТ (50 или 51), а второй накапливает задолженность, предоставляя и зачитывая аванс. Таким образом, на счете 60.01 отражается следующее

[Нажмите на изображение для увеличения] Помощь: как сохранить фотографию с сайта

Отрицательный остаток связан с тем, что сначала в инкассовом документе выполняется регистрация для зачета прогресса. Только после этого создается расход на поставщика. А раз так, то получается отрицательный баланс (временно!). Причина. Причина: неправильный порядок ввода.

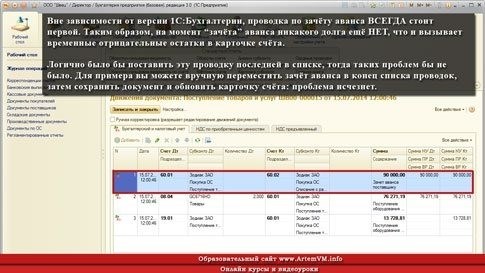

Однако это не ваша вина, а то, как устроен механизм регистрационных документов в данном случае. Логично, что эта заявка не последняя в списке, но и не первая, как показано на следующем снимке.

[Нажмите на изображение для увеличения] Помощь: как сохранить фотографию с сайта

Однако во всех версиях 1С регистрация учета по предоплате стоит на первом месте. Такая экспресс-проверка не считает это ошибкой и не требует ручной реорганизации проводок. Однако есть редакции программы, в которых такие случаи признаются 1С ошибками, и об этом сообщает Экспресс-проверка, но это недоработка разработчиков 1С, а не проблема бухгалтерии!

Например, можно вручную перенести незавершенный зачет в конец списка списка учета, затем сохранить документ и обновить карточку счета. Проблема исчезнет. Это не значит, что вы должны редактировать каждый документ вручную. Оставьте все как есть!

Наконец, нужно поискать ошибки в настройках документов поступления и оплаты. Внимательно посмотрите, как зачесть авансовый платеж в счет сверки. Ранее в этой статье мы показали, как исключить ошибки.

Более подробно эта тема рассматривается в курсе обучения по программе «Бухгалтерский бизнес». С ним можно ознакомиться на сайте.

Счет 60 в бухгалтерском учете: разбор на примерах

Счет 60 «Расчеты с поставщиками и подрядчиками» — один из самых популярных бухгалтерских счетов. Мы составили список, когда его можно использовать и что на него зачислять. Какие отдельные счета можно использовать, мы показали на примере.

Счет 60 «Расчеты с поставщиками и подрядчиками» — один из самых популярных бухгалтерских счетов. Мы составили список, когда его можно использовать и что на него зачислять. Какие отдельные счета можно использовать, мы показали на примере.

Стандартные бухгалтерские записи

60 Когда используются счета?

Все операции, связанные с выверкой купленных материальных ценностей, полученных заданий или потребленных услуг, оформляются на счете 60. Например, используйте счет 60.

Приняли поставку или обработку материальных ценностей, когда расчетные документы были приняты и оплачены через банк,

Не принимали от поставщиков или подрядчиков приемлемые акции, проекты и услуги — поставки, отличные от цены,

Не принимали транспортные услуги, например, услуги связи любого вида, например, по деградации, ценообразованию и т.д.

Организация, которая руководит генеральным подрядчиком, расчеты с субподрядчиками также отражаются на счете 60.

Как кредитуется счет 60

Счет 60 основывается на том, что стоимость акций, проектов и услуг принимается к учету вместе с соответствующим счетом учета затрат или счетом бухгалтерского учета. В качестве альтернативы можно использовать счет 15 «Подготовка и приобретение материальных ценностей».

Для услуг по доставке товаров, а также для обработки материалов из учтенной части кредита счета 60 они соответствуют счету учета производственных запасов, товаров, затрат на производство и т. д.

Независимо от оценки долей на аналитическом счете, счет 60 на синтетическом счете кредитуется в соответствии с документом сверки поставщика.

На счет 60 приходуется соответствующая сумма в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Поставки поставщиков принимаются и оплачиваются до получения задания, а в складских расписках Протектората обнаруживается превышение традиционной суммы над отработанной.

В случае неценовых поставок счет 60 дебетуется на стоимость полученных ценностей.

На сумму выполнения обязательств, включая авансы и заготовки, дебетуется счет 60 в соответствии со счетом учета денежных средств и т. д. При этом сумма выданных авансов и предварительной оплаты учитывается отдельно. Суммы по поставщикам и подрядчикам, защищенные счетами, выставленными учреждениями, не относятся в дебет счета 60, а учитываются отдельно на аналитическом счете.

Детальный учет по счету 60 ведется по каждому предъявленному счету, а также по каждому поставщику и подрядчику, по каждому расчету в порядке оплаты. При этом построение аналитического учета должно позволять получить следующую необходимую информацию

Драйверы для всех участков учета

Какие расчеты должны быть открыты на счете 60

Откройте на счете 60 как минимум два компьютера: один для учета задолженности перед поставщиками, второй — для учета выданных авансов. Бухгалтерская программа предлагает множество вариантов компьютеров для счета 60.

Бухгалтерский контроль расчетов с поставщиками на счете 60.01

ДТ 08 (10, 41) — КТ 60. 01 — ППА, МЭ

ДТ 20 (26, 44, 91) — КТ 60. 01 — Сервис,

ДТ 60. 0 1-КТ 5 1-Дебиторская задолженность, погашенная поставщикам, ДТ 60.

60. 02 Бухгалтерский контроль за ходом работ, выданных в вычислительной технике

ДТ 60. 0 2-КТ 51-Транспортировка

ДТ 60. 0 1-КТ 60. 0 2-Аванс по кредиту

Учет процентов по коммерческому кредиту у покупателей

DT 91. 0 2-KT 60. 0 1-Проценты поставщиков за отсрочку платежа

ДТ 60. 0 2-К 91. 0 1-Проценты поставщикам.

Примеры использования счета 60 в различных случаях в КонсультантПлюс 60.

Узнавайте о новых материалах в Телеграм-боте

Ваш бот сообщает вам, что опубликована статья или видеоролик по интересующему вас вопросу, что ваш любимый автор выпустил материал. А еще он знает, как поднять важные вопросы в «Контроле», и приглашает вас на розыгрыш призов!

Главное за неделю в рассылке «Что делать Бухгалтеру»

Новости и лучший контент от профессионального сообщества

[Нажимая на кнопку «Зарегистрироваться», вы соглашаетесь с политикой конфиденциальности.

‘Что должны делать бухгалтеры ‘ width =’ 0 ‘ height =’ 0 ‘ «/gt;

Знает, как применять МСФО на практике и вести бухгалтерский учет в коммерческой компании. Является экспертом в области банковского дела и экспертом-автором КонсультантПлюс. Лучшие экономисты — консультация Символ Что делать

Оборотно-сальдовая ведомость по счету 60: особенности

См. статью, см. статью. Счет 60 отражает покупку товаров, проектов или услуг у поставщика. На счете 60 описывается, что представляет собой процесс учета и как оформить статус продажи работы.

Бухгалтерский учет стал неоправданно сложным. Эксперты журнала «Главбух» подскажут, как упростить его и не нарушить правила.

Счет 60 в бухгалтерском учете

Все действия, связанные с приобретением контрагентами активов, должны отражаться на счете 60 «Расчеты с поставщиками и подрядчиками».

Чтобы проиллюстрировать расчеты с поставщиками на этом счете, откройте 60 и откройте два основных компьютера. На первой вычислительной машине 60. 01 изображена закупка и оплата товаров, проектов и услуг — взаимная договоренность с партнером. Во втором вычислении 60. 02 появляется расчет по предоплате. В этом случае для удобства может быть открыт дополнительный компьютер — как это сделать, проверьте в системе Главбух.

Детальный учет по счету 60 ведется в разрезе поставщиков, подрядчиков и договоров.

Счет 60 «Расчеты с поставщиками и подрядчиками» — активный действующий. Это означает, что сальдо на конец месяца может формироваться как по дебету, так и по кредиту.

Дебетовое сальдо означает, что контрагент еще не выполнил свои обязательства и имеет задолженность за поставку товаров, выполнение работ или оказание услуг. Кредитовый остаток означает, что вы еще не оплатили полученные товары, работы или услуги. При работе с этим счетом руководствуйтесь системой «Главбух».

Если вы решили сделать свою бухгалтерскую книгу такой же простой, как у ваших коллег, посмотрите, чем вы рискуете. Бухгалтеры придумали хитрости, чтобы обратить действующие правила FSA себе на пользу. С точки зрения налогообложения идея безопасна. Но есть и другие риски для вашего бизнеса. Бухгалтер Елена Попова объяснила, в чем они заключаются.

Как составить оборотно-сальдовую ведомость по счету 60

Форма уведомления об оборотах по зарплате не утверждена законом. На практике оборотная ведомость формируется бухгалтерской программой в виде таблицы с указанием остатка по счетам на начало отчетного периода и остатка по счетам на конец отчетного периода. Бюллетень переписи харизмы подписывается сотрудником, который его составлял. Она может быть составлена в форме бумажного или электронного документа и заверена электронной подписью (ст. 10 Закона от 12 июня 2011 г. № 10-ФЗ).

Выписка может быть создана за любой период времени — день, месяц, квартал, полугодие или год. Ведомость на выплату заработной платы может быть создана в трех основных вариантах

Такие функции предусмотрены в бухгалтерской программе. Например, чтобы увидеть расчеты с поставщиками, нужно создать продажи на 60 счете.

Статус оборота Статус зарплаты — это бухгалтерский регистр. Статус содержит обобщенную информацию по каждому счету. Это остаток на начало периода, увольнение в этом периоде и остаток на конец периода. В рекомендациях читайте, как и в какой форме создаются обороты и как проверить их на наличие ошибок.

Оборотно-сальдовая ведомость по счету 60: особенности

На счете 60 учитываются договоры с поставщиками. Поскольку счет является энергичным, остаток на нем может быть как кредитовым, так и дебетовым. Кредитовое сальдо по счету 60 означает, что организация должна поставщику оплатить поставку (обязательство перед поставщиком). Дебетовое сальдо по счету 60 означает, что вы перечислили аванс поставщику, а он не отправил товары или материалы в счет предоплаты (счет-фактура от поставщика). В другом вычислении авансы являются подотчетными.

Как правило, счет 60 показывает чистый баланс, особенно если по этому счету есть авансы и выданные авансы. Это связано с тем, что состояние бухгалтерского учета не допускает зачета между активами и обязательствами. Если такой зачет не предусмотрен соответствующими правилами бухгалтерского учета, то есть дебетовое и кредитовое сальдо счета не могут быть предусмотрены. зачет.

Например, на 1 января кредитовое сальдо по расчету 60-1 составило 120 000 руб. Это стоимость неоплаченной поставки товаров. Дебетовое сальдо по данному телу составляет 50 000 руб. Это сумма предоплаты, по которой не было поставки, с учетом расчета 60-2, открытого на счете 60.

В январе организация перечислила поставщику 80 000 руб. Поставщик также отправил товар на полученные авансы. Общая стоимость задания составила 110 000 рублей. Оставшиеся поставки в январе не были оплачены. Поставщик не обязан платить НДС.

В январе были сделаны следующие записи.

Начисления 60-1 кредиты 51-80, 000 руб. — Часть обязательств переведена на поставщика,

Счет 41 кредиты 60-1-110, 000 руб. — Признаны расходы по доставке товаров,

Списание 60-1 кредит 60-2-50, 000 руб. — Ранее уплаченный аванс был зачтен при оплате поставки.

Круг синтетического счета — Sencel state