АО дарит денежные подарки в праздники (8 февраля, 8 февраля, День пожилого человека). Какой код дохода (в частности, для денежных подарков) — 2720 или 2721 (в зависимости от того, какой коэффициент — 13% или 15%)? Программное обеспечение позволяет проставлять как коды 2720, так и 2721.

Мы придерживаемся следующей позиции по данному вопросу

Подарки в виде денежных средств, которые получают физические лица, являющиеся налоговыми резидентами Российской Федерации, следует оформлять по коду доходов 2720.

Действительно, в связи с введением так называемой «прогрессивной» налоговой ставки на доходы, превышающие 5 млн. рублей и особенностями исчисления налога на доходы физических лиц с учетом всех налоговых баз (в том числе в переходный период 2021 — 2026 годов) закон о доходах имеет существенное значение для исчисления налога (23. 11. 2020 Федеральный закон от N 372-ФЗ, Российская Федерация (статьи 210, 224 и 225 НК РФ).

Налогоплательщики обязаны вести налоговый учет и представлять в налоговый орган Расчет 6-НДФЛ. Доходы отражаются в налоговом регистре и декларациях о доходах и налогах физических лиц (Приложения N 1 к 6-НДФЛ и Приложение N 4) в соответствии с Кодексом, утвержденным Приказом Налоговой службы Российской Федерации от 10.09. 2015 N ММВ-7-11/387@.

Таким образом, при получении физическим лицом подарка от организации применяются следующие коды

Пункт 6 статьи 210 Налогового кодекса Российской Федерации определяет налоговую ставку, указанную в пункте 6 статьи 210 Налогового кодекса Российской Федерации, уточняет идентификацию налоговой ставки. Статья 224 НК РФ, п. 1.1. К ним относятся доходы в виде стоимости имущества, полученного в порядке дарения (за исключением стоимости мобильного телефона).

В соответствии со статьей 224-1.1 Налогового кодекса Российской Федерации налоговая ставка устанавливается в размере 13% с физического лица

Как видите, эти правила не содержат экспертизы по типу активов, полученных в дар, к которым применяется ставка 13%. В исключениях прямо указана только стоимость мобильного телефона* (1).

Согласно пункту 2 статьи 38 Налогового кодекса РФ, если иное не предусмотрено данным пунктом, под объектами налогообложения по российскому законодательству понимаются виды объектов имущества, относящиеся к имуществу в соответствии с Кодексом Российской Федерации. В целях Федерального налогового кодекса Российской Федерации имуществом не признаются имущественные права, а также имущественные фонды и бездокументарные ценные бумаги. Данное разъяснение обусловлено изменениями, внесенными в статью 128 Гражданского кодекса Российской Федерации с 10 января 2019 года, в частности, в связи с отнесением денежных средств к объектам гражданских прав по кассовому принципу (имуществу) и по денежному принципу. Безналичные (имущественные права).

Таким образом, все денежные средства, как наличные, так и безналичные, рассматриваются для целей налогообложения в качестве активов.

При этом денежные средства, полученные физическими лицами — налоговыми резидентами Российской Федерации, являющиеся пожертвованием имущества, являются самостоятельной налоговой базой в соответствии с пунктом 6 статьи 210 НК РФ и подлежат налогообложению по ставке 13 самостоятельно (с учетом суммы налога в пределах 4000 рублей за налоговый период).

Поэтому мы считаем, что данные подарки должны быть отражены в Налоговом регистре, а возникший статус счета — в Кодексе доходов 2720.

Аналогично, код доходов 2721 применяется к прочим пожертвованиям (как денежным, так и наличным), полученным физическими лицами, не являющимися налоговыми резидентами Российской Федерации. Это подтверждается письмом Налоговой службы РФ от 17. 02. 2022 N БС-4-11/1934@* (2).

Резюме. По нашему мнению, для целей выбора кода 2720 или 2721 в первую очередь по признаку налогоплательщика пожертвования в пользу физических лиц (за исключением наименований) следует разделять независимо от того, является ли даритель налоговым резидентом РФ или нет. Форма подарка — деньги или доброта — не играет никакой роли.

Вышеизложенное представляет собой мнение эксперта, которое может отличаться от мнений других экспертов и позиции контролирующего органа. В случае возникновения сомнений напоминаем налоговым агентам об их праве обратиться за разъяснениями в налоговые органы (пункт 1 статьи 2, пункт 2 статьи 24 Налогового кодекса Российской Федерации). Для ускорения ответа налоговая служба рекомендует направлять обращение с помощью сервисов «Связь с ФНС России» и «Личный кабинет» (см. например, письмо ФНС России от 28.12.2022 Nзм.-3. См. -11/14974@, от 23. 05. 2026 n БС-3-11/6890@).

Ответ составил: Эксперт службы Правового консалтинга «Гарант» Ирина Лазарева

Ответ прошел контроль качества.

Данный материал подготовлен на основе индивидуальной письменной консультации, предоставленной в рамках оказания услуг по юридическому консультированию.

*(1) Налоговая база по операциям мобильной связи определяется в индивидуальном порядке и учитывается во всех налоговых базах по основной ставке 13% (15%), как указано в пункте 1 статьи 224 Налогового кодекса Российской Федерации. Федерации (п. 7, п. 2. 1 ст. 210, ст. 214. 1 НК РФ). Для налогоплательщиков, не являющихся налоговыми резидентами Российской Федерации, также предусмотрено отдельное определение налоговой базы по операциям мобильной связи (пп. 210 п. 2, 2 п. 2, ст. 224 п. 3 ГПК РФ).

*(2) Номер приказа. ММВ-7-11/387@ ФНС России предусматривает отдельные коды видов доходов в зависимости от вида ценных бумаг и особенностей сделок, к которым они относятся. В вышеуказанном письме ФНС говорится, что «в частности, по коду доходов 2721 определяется стоимость мобильного имущества, полученного в дар от физического лица, и стоимость каждого имущества, полученного в дар от физического лица. . не является налоговым резидентом Российской Федерации».

Новые коды доходов и вычетов по НДФЛ с 9 ноября 2021 года

При заполнении справки о доходах и суммах налога физического лица (ранее справка 2-НДФЛ, а с отчетности за 1 квартал 2021 года — Приложение №1 формы 6-НДФЛ) за 2021 год учитывайте, что с 9 ноября 2021 г. действует обновленный список кодов видов доходов и налоговых вычетов. Он был утвержден приказом ФНС № ЕД-7-11/844@ от 28.09.21.

Приложение № 1 формы 6-НДФЛ необходимо заполнять только при сдаче отчетности за календарный год; впервые заполняется в расчете за 2021 год; впервые заполняется в расчете за 2021 год; впервые заполняется в расчете за 2021 год; впервые заполняется в расчете за 2021 год. По окончании налогового периода декларация включается в расчет 6-НДФЛ за последний отчетный период.

Информация о пользователях программного обеспечения предприятия Перечень льгот по налогу на прибыль и подоходному налогу (зарплата -> справочник) 28. 09. В соответствии с приказом ФНС России от 2021 г. N ЕД-7-11/844@ была обновлена версия 4. дата 09. 11. 2021⇓2021. Дополнительная информация об обновлениях в 4 квартале.

Каковы изменения в кодексе доходов?

| 1401 (ранее использовался код 1400) | Доходы от сдачи в аренду или иного использования жилой недвижимости |

| 1402 (ранее использовался код 1400). | Доход от сдачи в аренду или иного использования недвижимого имущества. |

| 2004 | Ежемесячные выплаты за классное руководство педагогическим работникам общеобразовательных учреждений и муниципальных организаций, содержащихся за счет средств федерального бюджета |

| 2015 (ранее использовался код 4800). | Суточное вознаграждение свыше 700 в день командировки в пределах Российской Федерации, не превышающее 2, 500 фр. в день командировки за пределы Российской Федерации |

| 2721 (ранее использовался код 2720) | Расходы на приобретение имущества, полученного в качестве подарков (за исключением подарков, налоговая база по которым определяется в соответствии с пунктом 6 статьи 210 Налогового кодекса Российской Федерации) |

| 2763 | Суммы матпомощи, оказываемой организациями, осуществляющими образовательную деятельность по основным профессиональным образовательным программам, студентам (экзамены), магистрантам, аспирантам, учащимся вспомогательных производств, специалистам и практикующим врачам |

| 3011 (ранее использовался код 3010) | Доходы в виде прибыли от участия в лотереях. |

Изменены следующие коды доходов

| 1400 | Доходы от использования арендованного или иного имущества (аналогичные доходы от аренды жилой и нежилой недвижимости, всех средств транспорта и связи, за исключением компьютерных сетей) |

| 2611 | Суммы по долговым обязательствам по долговым обязательствам, связанным с признанием этих долгов в установленном порядке, за исключением указанных в статье 217 Налогового кодекса РФ. |

| 2720 | Стоимость имущества, полученного в порядке дарения. Налоговая база определяется в соответствии с пунктом 6 статьи 6 Налогового кодекса Российской Федерации. |

| 3010 | Доходы в виде прибыли, полученной от участия в азартных играх, организуемых в букмекерских конторах и в интегрированных конторах. |

Что изменилось в Кодексе налоговых скидок?

Введен новый код налоговых скидок по налогу на прибыль:

| 280 | Сумма пари или интерактивного отыгрыша, уменьшающая сумму прибыли, полученной от участия в азартных играх, проводимых букмекерской конторой и интеграционной конторой. |

| 323 (ранее использовался код 324). | Стоимость лекарств для медицинского применения, приобретенных налогоплательщиком за свой счет, выписанных для его жены, супруги, родителей или детей (в том числе усыновленных) в возрасте до 18 лет и находящихся под его защитой. |

| 329 | Суммы, уплаченные налогоплательщиком за свой счет в налоговом периоде за физкультурно-оздоровительные и развлекательные услуги, оказанные детям (в том числе усыновленным) в возрасте до 18 лет, физкультурным и организациям в возрасте до 18 лет, как основному виду деятельности предпринимателей, занимающихся физической культурой и спортом. |

| 511 | Скидки с доходов в виде прибыли, полученной участниками азартных игр. |

| 512 | […] |

| […] | Суммы, уплаченные налогоплательщиками за медицинские услуги, оказанные медицинскими учреждениями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность ему, его супруге, родителям, детям до 18 лет (в том числе усыновленным), опекаемым членам в возрасте 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации). |

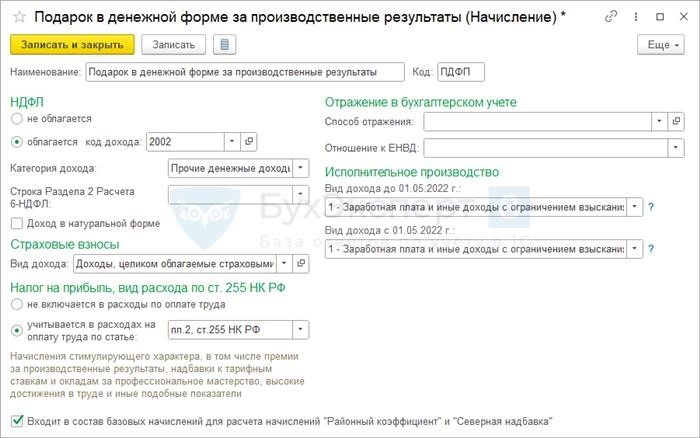

Подарки работникам в денежной форме в 1С

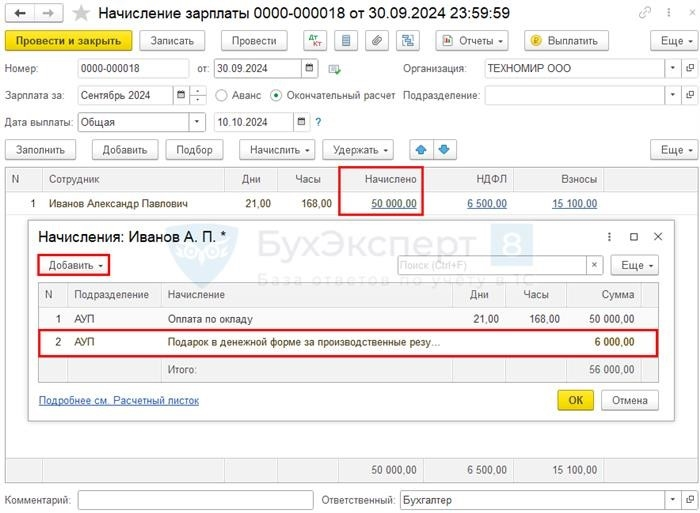

30 сентября в бухгалтерии был зарегистрирован подарок Иванову А.П. по итогам практической деятельности за третий квартал в размере 6 000 рублей.

10 октября сумма подарка была выплачена вместе с заработной платой за сентябрь.

Данный вид поощрения предусмотрен системой премирования и зависит от результатов трудовой деятельности сотрудника.

Институциональные договоренности.

Если подарки являются элементом системы вознаграждения за труд, они оформляются так же, как и другие поощрения, — приказом.

Подоходный налог с физических лиц по подаркам, относящимся к системе оплаты труда, удерживается на дату выплаты (подпункт 1 пункта 1 статьи 223, пункт 4 статьи 226 Налогового кодекса РФ). Подача уведомления и уплата налога — в общие сроки (п. 6 ст. 226 НК РФ).

Страховые взносы на подарки в рамках системы занятости взимаются в обычном порядке (п. 1 ст. 420 КТС РФ).

В ЕС подарки, относящиеся к стимулирующим выплатам, считаются частью расходов на оплату труда (ст. 255 ФН РФ, письмо Минфина России от 02. 06. 2014 N 03-06/2/26291).

При упрощенной системе налогообложения подарки, связанные с поощрениями, учитываются (оплачиваются) в составе произведенных расходов (подпункт 6 пункта 1 статьи 346.16, пункт 2 статьи 346.16 Налогового кодекса РФ). (Российская Федерация).

Учет в 1с.

Рассмотрите пример пошагово, чтобы оформить его. PDF

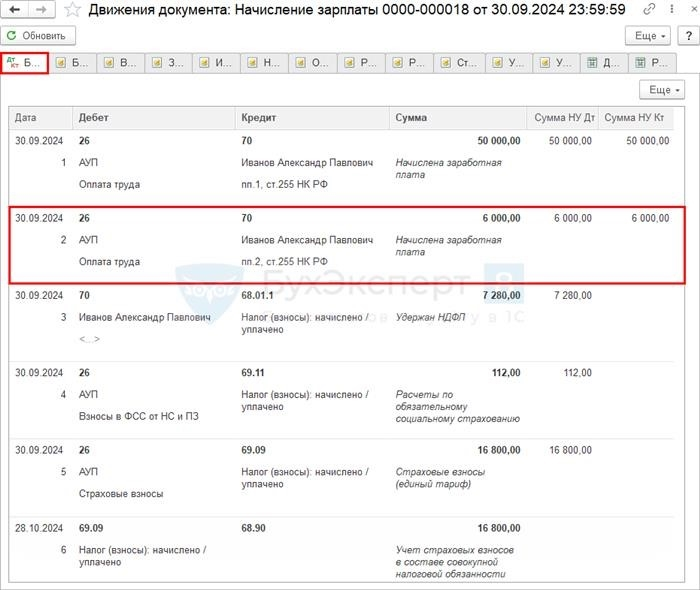

| Дата. | Начисления | Кредит | Сумма bu | Сумма nu | Наименование акта | 1с документация (отчет) | |

| дт | КТ | ||||||

| Собрать пожертвования и суммы премий | |||||||

| 30 сентября | 26 | 70 | 50 000 | 50 000 | 50 000 | Заработная плата к выплате | Заработная плата к выплате |

| 26 | 70 | 6 000 | 6 000 | 6 000 | Накопление сумм подарков | ||

| 70 | 68. 01. 1 | 7 280 | 7 280 | Удержание подоходного налога с физических лиц | |||

| 26 | 69. 11 | 112 | 112 | Взыскание взносов в ГС и ППА | |||

| 26 | 69. 09 | 16 800 | 16 800 | Концентрация взносов на основании одного счета-фактуры | |||

| 28 окт. | 69. 09 | 69. 90 | 16 800 | Концентрация на основе одного счета-фактуры (премия) | |||

Шаг 1. Создайте конкретное приобретение (Зарплата и кадры — Каталог и организации — Начислено — Создано). Начисленная премия может быть создана путем копирования типа премии.

Шаг 2. Сделайте проводку на сумму подарка с учетом начисления заработной платы и документов по начислению заработной платы сотрудникам — все начисления.

Заполните документ в обычном порядке и внесите изменения по сотруднику, получившему подарок, в колонки, сформированные по ссылке.

Публикации в документе

В документе создаются следующие записи

Шаг 3. Выплатите сумму подарка вместе с зарплатой в обычном порядке.

В зависимости от способа выплаты формируется регистр.

Отражение подарков в отчетах по заработной плате.

Подарки, включенные в систему оплаты труда, отражаются в 6-НДФЛ и РСВ как обычная зарплата.

Как правильно указать код дохода в договоре дарения и избежать налоговых последствий: советы и способы

Как убедиться, что вы правильно указали код дохода в договоре дарения между родителями-родственниками, учитывая все способы и налоговые последствия, необходимые для определения этого кода в случае недоразумения?

Ответы юристов (1)

При заключении договора дарения между родителями-родственниками в Законе о доходах указывается код 210 (доход, не облагаемый подоходным налогом). Однако следует иметь в виду, что некоторые категории родительских родственников (например, между братьями и сестрами) имеют ограниченные налоговые льготы. Поэтому для получения точной информации следует обращаться к специалистам по налогообложению.

Для решения вопроса о том, какой код дохода должен быть определен в договоре дарения между родителями-родственниками в Российской Федерации, необходимо ознакомиться со статьей 208 Федерального налогового кодекса РФ.

При оформлении договора дарения между родителями-родственниками необходимо указать код дохода, соответствующий виду дохода, получаемого наследниками от дарителя. Код дохода зависит от вида дарения и может быть определен на основании следующих документов и сведений

Для получения конкретного ответа на данный вопрос в соответствии с действующим законодательством рекомендуется обратиться к налоговому консультанту или специалисту по налогообложению.

Статья 217 Налогового кодекса РФ «Договоры имущественного пожертвования» и статья 209 Налогового кодекса РФ «Налог на доходы физических лиц».

Задайте вопрос прямо сейчас, и вас увидят сотни экспертов по всей России. Получите первый ответ в течение 15 минут! Юридическая помощь оказывается и оплачивается бесплатно.

Услуги юристов

Воспользуйтесь сервисом, чтобы получить:

Воспользовавшись услугами, вы получите: профессиональную юридическую консультацию, грамотную юридическую помощь в сборе необходимых документов, профессиональное сопровождение в процессе.

Профессионалы, предоставляющие эту услугу: