Мы исследуем различные методы перевода средств при совершении сделок, анализируя их преимущества и недостатки.

Одна из ключевых стадий сделки по приобретению готового жилья — передача денежных средств, что является неотъемлемой частью процесса и требует особой ответственности. Ведь речь идет о заметных суммах. На данный момент доступны несколько основных способов оплаты данной значительной покупки. В данном материале мы представим их и рассмотрим преимущества и недостатки каждого из них.

Оформление аккредитива — надежный, однако недостаточно распространенный метод

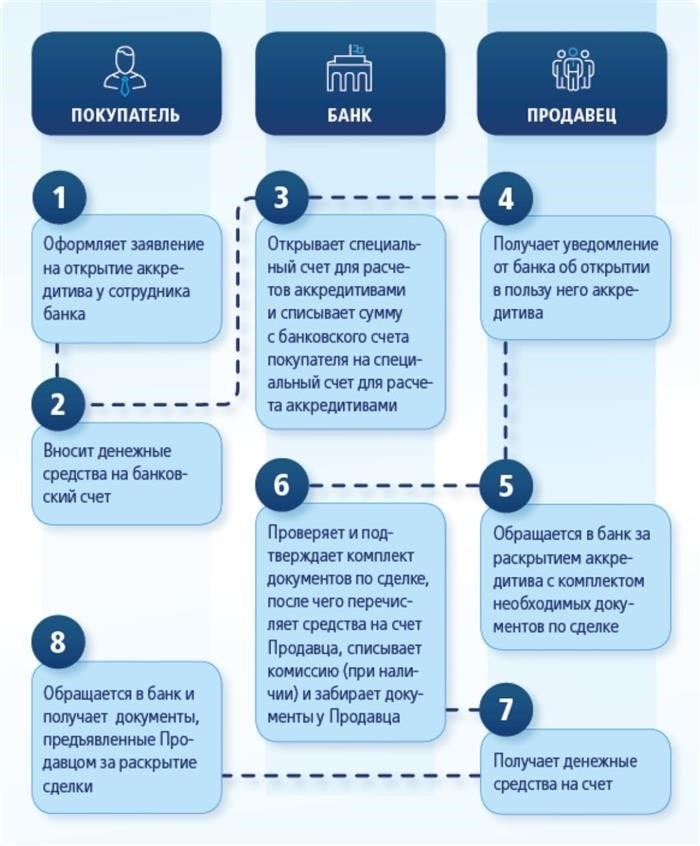

Одна из вариантов оплаты на рынке жилья — использование аккредитива. Его преимущество заключается в безопасности, поскольку деньги не переходят через руки во время сделки, а банк выступает гарантом расчетов. Все выглядит довольно просто: покупатель открывает счет в банке, после чего на него перечисляется необходимая сумма для совершения сделки. Когда купля-продажа завершена и право собственности переходит на покупателя, аккредитив раскрывается и продавец получает деньги на свой банковский счет.

Однако на вторичном рынке мало распространено использование такой безопасной системы расчетов. По словам экспертов, россияне проявляют недоверие к аккредитивам и предпочитают либо расчет наличными напрямую с покупателем, либо использование банковской ячейки.

Ячейка имеет привлекательность как для продавцов, так и для покупателей.

В настоящее время в нашей стране большой спрос на использование банковских ячеек для расчетов при покупке готового жилья. Участники сделки обращаются в банк и заключают договор аренды ячейки, где указываются условия доступа к деньгам и ценностям.

После совместного внесения денежных средств/ценностей в банковский сейф, ни одна сторона не имеет возможности получить к нему доступ до тех пор, пока не наступит передача права собственности или истечет срок аренды. После регистрации сделки продавец отправляется в кредитную организацию и получает свои деньги из ячейки, предоставив полный список необходимых документов, заранее указанных для доступа к ячейке.

Клиент складывает сумму в отведенный ячейке, после чего определяются лица, имеющие право доступа к этим средствам. После регистрации сделки продавец отправляется в кредитную учреждение и может извлечь свои денежные средства из данной ячейки.

По-видимому, весьма простая схема, однако, невзирая на ее популярность, у нее есть существенные недостатки. Во-первых, банковская организация не имеет контроля над суммой, которая помещается в ячейку. Во-вторых, купюры, которые кладутся в ячейку, не подвергаются проверке на подлинность. Естественно, можно заказать услугу проверки и пересчета денежных средств, однако за это нужно будет заплатить в соответствии с банковскими тарифами, обычно в процентном отношении к проверяемой сумме. И, в-третьих, банк не несет ответственности за сохранность денежных средств в ячейке, клиент оплачивает только аренду.

Сумму в денежной форме возможно оставить на хранение у специалиста-нотариуса.

Одну из возможностей, которая существует во время процесса оформления и регистрации сделки, — это временно хранить деньги у нотариуса. Более точно, переводить их на специальный банковский счет, который нотариус специально открывает. Однако такой метод практически не пользуется популярностью среди покупателей и продавцов, за исключением сделок, которые требуют обязательного участия нотариального представителя.

Основная опасность, возникающая при данном способе перевода средств, заключается в надежности выбранного банка, в котором будет открыт счет. Если возникнут проблемы с выбранной кредитной организацией, это может вызвать задержку в процедуре возврата денег через нотариуса. Специалисты также рекомендуют перед передачей денег нотариусу ознакомиться с отзывами о нем в сети. Если негативных отзывов много, возможно, стоит рассмотреть возможность поиска другого нотариуса. Ведь сама личность нотариуса и степень доверия его клиентов играют здесь важную роль.

Финансовые средства, передаваемые от одного лица к другому лично.

Один из самых древних, но не самых безопасных методов оплаты — передача покупателем наличных денег продавцу. В этом случае деньги обычно передаются после подписания договора о сделке или после регистрации документов в государственных органах. Примерно 10-15 лет назад большинство сделок проводилось именно с помощью наличных денег.

Здесь существует много рисков. Покупатель может понести убытки, осуществляя сделку, и может быть просто ограблен. А продавец во время передачи денег обычно чувствует сильное волнение и может ошибиться в сумме или даже принять поддельные купюры за настоящие. Также возможен случай получения фальшивой денежной единицы.

Как наиболее корректно передать финансовые средства?

Специалисты финансового сектора советуют участникам сделки использовать услуги банков для финансовых расчетов. Хотя наличные деньги имеют свои преимущества, существует слишком много возможных рисков и неприятностей. Однако, при проведении расчетов через банковский счет или даже через банковскую ячейку, вероятность столкнуться с опасностями и неожиданностями значительно снижается.

Безопасные способы расчётов при совершении сделок с недвижимостью

Безопасные способы расчётов при совершении сделок с недвижимостью

Изучите, как предотвратить возможность обмана при переводе денег в процессе сделки с недвижимостью!

Сделки с недвижимостью нередко связаны с высоким уровнем риска, и это происходит по нескольким причинам. Прежде всего, стоимость недвижимости обычно составляет значительную сумму, и в случае неудачи можно понести огромные убытки. Страх перед такими потерями мешает объективно оценивать ситуацию. Кроме того, когда у вас нет достаточного опыта и недостатка знаний в юридической сфере, вы становитесь более уязвимыми и подверженными мошенничеству. В данном руководстве мы предоставляем вам несколько надежных способов безопасной коммерческой сделки при покупке или продаже недвижимости.

Получить консультацию юриста по вопросам недвижимости можно в любое время. Это абсолютно бесплатно!

Как проверить контрагента?

В нашей публикации «Снижение вероятности рисков при приобретении недвижимости» мы подготовили список ключевых аспектов, связанных с личностью продавца, на которые следует обратить внимание. Также мы изложили возможные последствия, которые могут возникнуть в случае пренебрежения этими факторами.

Как проверить объект недвижимости?

У нас есть инструкция, в которой мы детально объясняем, как провести проверку объекта недвижимости и почему это крайне важно. Познакомьтесь с нашим руководством «Как осуществить проверку недвижимости перед совершением сделки?», в котором мы подробно описываем все этапы процесса.

7 способов рассчитаться за покупку недвижимости

Мы провели полную проверку нашего контрагента и тщательно изучили детали объекта недвижимости. Мы обязаны заключить сделку, и теперь мы должны решить, как осуществить оплату.

На данный момент на рынке недвижимости доступны различные варианты расчетов:

Плюсы и минусы каждого варианта расчётов

4 риска потерять деньги при заключении сделки с недвижимостью

4 риска потерять деньги при заключении сделки с недвижимостью

Передача средств является ключевым этапом при покупке недвижимости. Это также самая ответственная часть, так как здесь речь идет о значительных денежных суммах. В настоящее время мало кто приходит на сделку с наличными деньгами в чемодане и просто передает их под расписку. Существуют и другие, менее рискованные способы, но даже они не могут быть названы полностью безопасными на 100%. Мы расскажем вам о основных методах взаиморасчетов между продавцом и покупателем, о уязвимых местах и о том, на что стоит обратить внимание.

Аккредитив — это форма безналичного расчета между покупателем и продавцом. Покупатель открывает специальный банковский счет и переводит необходимую сумму для покупки квартиры. Затем продавец предъявляет банку договор купли-продажи с печатью регистрационной палаты, и деньги переводятся на его счет. Этот вид расчета считается самым безопасным, поскольку банк гарантирует корректность сделки. Он позволяет избежать рисков, связанных с использованием наличных денег, таких как кражи и фальшивые купюры. Банк также подтверждает подлинность и полную сумму денег на аккредитиве, что делает его надежным решением. Кроме того, при оформлении аккредитивного договора защищена вся сумма, в то время как количество наличных денег в ячейке банка остается неизвестным. Однако безналичные расчеты на вторичном рынке недвижимости не так распространены, так как многие люди не знают об этом способе и боятся его использовать. Они относятся с опаской к банковской системе, особенно учитывая проблемы, с которыми сталкиваются банки, включая даже лидеров отрасли. В связи с этим, сделки с использованием аккредитива в основном проводятся в крупных банках с государственным участием, таких как Сбербанк и ВТБ. Клиенты часто хранят свои накопления в валюте и опасаются изменения курсов валют, что может повлиять на стоимость недвижимости.

Чаще всего (в 90% случаев) на вторичном рынке Москвы при совершении операций купли-продажи квартир используются банковские хранилища. Для передачи денежных средств покупатель и продавец заключают договор купли-продажи, после чего покупатель помещает деньги в банковскую ячейку. При оформлении права собственности продавец получает копию договора, посещает банк, открывает ячейку и забирает деньги. Стоимость аренды банковской ячейки составляет примерно 4-5 тысяч рублей в месяц и оплачивается покупателем. «Договор аренды ячейки может быть двусторонним или трехсторонним, в зависимости от того, участвует ли банк в сделке или только покупатель и продавец», — рассказала Татьяна Саксонцева, управляющий партнер компании «Миэль-Сеть офисов недвижимости». «В договоре аренды ячейки прописываются условия открытия и доступа к ячейке. Обычно ячейка арендуется на один-два месяца, в течение которых происходит государственная регистрация сделки купли-продажи недвижимости». Однако, при проведении таких расчетов банк не имеет контроля над суммой, которая помещается в ячейку, и не проверяет купюры и их количество. Некоторые банки предлагают услугу по инвентаризации содержимого банковской ячейки, но это является платной услугой и не предоставляется всеми учреждениями. «Теоретически возможны мошеннические действия при передаче денег, такие как подмена пакета с деньгами или закладка фальшивых купюр», — объяснил Константин Ламин. «Даже сговор с сотрудником банка не исключен, когда мошенники получают незаконный доступ к ячейке. Такие случаи имели место в Москве и Санкт-Петербурге за последние годы. Поэтому для избежания подобных неприятностей следует выбирать надежные банки с хорошей репутацией и обязательно заказывать услугу проверки подлинности денежных знаков перед их помещением в ячейку». Стоимость такой услуги составляет около 0,1% от проверяемой суммы. Кроме того, существуют компании, предлагающие в аренду счетные машины с возможностью проверки подлинности купюр. Цена такой услуги начинается от 6 тысяч рублей за два часа. «При сумме сделки более 10 миллионов рублей имеет смысл взять в аренду счетную машину, а не пользоваться услугами банка», — советует Мария Литинецкая.

Данный метод безналичных расчетов представляет собой форму, отличную от аккредитива, где счетом, используемым для перевода денежных средств по сделке, является особый счет нотариуса, открытый в банке. Этот вид расчетов не является широко распространенным, он применяется в основном в случаях, требующих обязательного нотариального удостоверения. Однако для сделок, которые выполняются в простой письменной форме, данный способ перевода денег сопряжен с значительными расходами — приблизительно 0,5% от суммы сделки. В этом случае существует два важных аспекта риска: доверие к нотариусу, осуществляющему сделку, и надежность банка, где у данного нотариуса открыт счет. По законодательству, счета нотариусов не включаются в общую массу при банкротстве банка. Однако возможность затягивания процедуры возврата денежных средств с счета нотариуса в случае банкротства банка является вполне реальной, по мнению Константина Ламина.

Это самый старый, простой и в то же время самый небезопасный метод передачи большой суммы денег. В этом случае, согласно договоренности сторон, наличные передаются продавцу непосредственно после подписания договора купли-продажи или после оформления всех необходимых документов. В начале развития рынка недвижимости именно таким образом осуществлялось большинство взаиморасчетов между продавцами и покупателями. В настоящее время сделки, в ходе которых деньги передаются от руки к руке, крайне редки. Однако, время от времени такие ситуации все же возникают. Михаил Куликов подчеркивает, что риски в этом случае очень большие. Продавцы (особенно если они сильно волнуются во время расчетов) могут просто не заметить каких-либо недочетов со стороны покупателя, неправильно посчитать сумму и в результате получить меньшую сумму денег. Еще одна возможность, при которой они могут пострадать из-за своей невнимательности, – это получение «лапши», то есть сумки с деньгами, в которых верхний слой состоит из настоящих купюр, а под ними находится нарезанная бумага. Наконец, существует риск того, что после передачи денег продавца могут ограбить. Это может произойти и с покупателем, приехавшим на сделку с большой суммой наличных. Поэтому эксперты настоятельно рекомендуют воздержаться от использования такого метода передачи денежных средств.

Как безопасно получить или передать деньги за квартиру

Как безопасно получить или передать деньги за квартиру

Иногда возникает у людей мысль, что после подписания договора и передачи денег, квартира автоматически становится их собственностью. Однако на самом деле, пока процесс регистрации права собственности в Росреестре не завершен, квартира все еще остается собственностью продавца. В связи с этим, крайне важно, чтобы продавец получил оплату только после завершения регистрации сделки. Однако для продавца такая ситуация тоже неудобна: квартира уже передана, а деньги еще не получены.

Оплату наличными и перевод со счета на счет считают небезопасными способами расчетов. С наличными деньгами всегда есть риск столкнуться с поддельными купюрами, а при переводе денег не всегда ясно, когда следует это сделать: перед оформлением сделки с недвижимостью покупатель рискует передать деньги, не получив взамен квартиру, а после сделки продавец может передать недвижимость, не получив задолженность по деньгам. Формально, можно заключить договор и составить расписку, но на практике, возможно, потребуется обратиться в суд, чтобы привлечь другую сторону к ответственности.

Ячейка в банке — это альтернативный метод осуществления платежей наличными средствами. Она представляет собой сейф, который доступен для аренды на период от одного дня до года. В ячейку можно поместить деньги, которые затем будут изъяты продавцом после передачи права собственности.

При совершении сделок с недвижимостью стороны заключают специальный трехсторонний договор, который включает ячейку. Этот договор подписывают продавец, покупатель и банк. В процессе сделки покупатель вносит деньги в ячейку в присутствии продавца, передает ему ключ от ячейки, после чего они расходятся. Далее продавец сможет забрать деньги, предъявив в банке договор купли-продажи с отметкой Росреестра и выписку из ЕГРН. В самом договоре указывается ячейка, которая является точной ссылкой на соответствующие документы.

Цена на хранилище определяется финансовым учреждением, местоположением, величиной и длительностью сдачи в аренду: например, в столице России за отрезок времени от одного дня до двух месяцев, стоимость ячейки высотой 10 сантиметров составит 2500 рублей. Если размеры ячейки больше, цена возрастает до 4300 рублей.

Этот метод расчёта нельзя полностью назвать безопасным. В случае с аккредитивом банк гарантирует сумму и подлинность денег, но здесь это лежит на ответственности покупателя и продавца. Банк не проводит проверку того, сколько денег было положено в ячейку и насколько они подлинные, и не несет ответственности за сами деньги, а только ограничивает их доступ. Если в конечном итоге продавец откроет ячейку и обнаружит ее пустой или с меньшим количеством денег, он должен будет обратиться в суд.

Чтобы обезопасить себя от таких ситуаций, можно воспользоваться услугой банковской проверки денег. Специалисты банка проведут пересчет купюр и выявят их подлинность с помощью специализированного оборудования. Однако стоит помнить, что это приведет к дополнительным затратам.

Существуют и другие безопасные методы оплаты за жилье: аккредитив, оформление депозита у нотариуса или использование сервиса безопасных расчетов. Рассмотрим каждый из них подробнее.

Аккредитив

Акцепт банковский — это метод расчета без использования наличных денег, при котором сумма за приобретение жилья сохраняется на счете в банке и перечисляется продавцу только после официального оформления сделки.

Есть несколько причин, по которым это является безопасным методом.

Банк играет роль посредника, принимая на себя функции получения, хранения и передачи денег, но только после подтверждения регистрации сделки.

Давайте разоберемся, как происходит процесс передачи и получения денежных средств с использованием аккредитива, разделив его на несколько этапов.

Прежде чем начать процесс открытия счета, необходимо обсудить вопрос о том, кто будет платить комиссию банка, а также определить, какие конкретные документы подтвердят факт завершения сделки и на какой счет следует перевести деньги. Например, при открытии аккредитива в ВТБ будет требоваться оплата в размере 1500 рублей.

Аккредитивы применяются при частных сделках с недвижимостью, также входят в расчеты при поставке товаров во внешней и внутренней торговле. Банковский инструмент аккредитива подчиняется положениям Центробанка, регулирующим его использование.

Однако существуют недостатки: аккредитив не обеспечен обязательной страховкой вкладов, что подразумевает потерю средств в случае банкротства. Для минимизации риска рекомендуется обратиться в известные крупные банки.

Депозит у нотариуса

Во многих надежных способах проведения финансовых операций задействована третья сторона, которой обычно является банк, но также может быть нотариус.

Согласно законодательству, нотариус имеет право принимать денежные средства и действовать в качестве гаранта их сохранности. На практике это осуществляется следующим образом: покупатель переводит сумму денег за приобретение квартиры на специальный счет, открытый у нотариуса, а после оформления сделки в Росреестре продавец получает эти деньги.

Важно отметить, что нотариус осуществляет проверку сделки и только после этого осуществляет денежный перевод продавцу. За предоставление данной услуги нотариус взимает комиссию в размере 0,5 процента от суммы, но не менее 1000 рублей. Если заказать у нотариуса не только депозит, но и удостоверение сделки, то стоимость депозита будет снижена до 1500 рублей.

Оформление этой процедуры осуществляется при помощи трехстороннего соглашения. В случае возникновения проблем со стороны нотариуса, он несет ответственность вплоть до использования своих личных средств и гражданской ответственности по страховке. Если сумма значительная, нотариальная палата возмещает ее из своего собственного фонда.

Сервис безопасных расчетов

Новым методом осуществления финансовых операций при покупке или продаже недвижимости является сервис, обеспечивающий безопасные расчеты. В отличие от аккредитива, данный сервис позволяет открыть счет и внести средства без необходимости посещения банка. Следовательно, сервис безопасных расчетов представляет собой альтернативу аккредитиву, снижая при этом затраты и усилия как для покупателя, так и для продавца.

Сотрудничество между компаниями «Метр квадратный» и ВТБ было расширено в области безопасных расчетов. Теперь эта услуга не ограничивается только оплатой за квартиру, она включает в себя всю сделку в целом. Вот как это происходит:

Соглашение о покупке-продаже определяет площадь в квадратных метрах.

Сделка подписывается сторонами в офисе ВТБ с использованием специальной электронной подписи, предоставляемой банком.

клиент осуществляет перевод средств на специальный банковский счет

Передача права собственности в Росреестре оформляется в виде квадратного метра.

Деньги за покупку перечисляются на счет продавца, а покупатель получает документы, подтверждающие его права на приобретенное.

Деньги, которые вы вкладываете в безопасный счет ВТБ, не требуют дополнительной оплаты. Продавец получит эти деньги только после того, как банк проверит, что вы стали законным владельцем квартиры. Все расходы, включая пошлину Росреестра и открытие банковского счета, включены в стоимость услуги, которая составляет 9990 рублей. Дополнительно вам ничего оплачивать не придется.

Список использованных источников

Нормативный акт Банка России от 29 июня 2021 года № 762-П (в редакции от 25 марта 2022 года) под названием «Правила перевода денежных средств» зарегистрирован в Министерстве юстиции России 25 августа 2021 года под номером 64765. Источник: СПС КонсультантПлюс.

Основные нормы законодательства Российской Федерации, касающиеся нотариата, были приняты Верховным Советом РФ 11 февраля 1993 года под номером 4462-1, при этом последняя редакция была внесена 10 июля 2026 года. Согласно статье 87 данного законодательства, нотариус имеет право принимать в депозит денежные средства и ценные бумаги. Эти вопросы также регулируются в СПС КонсультантПлюс.

Как не стоит передавать деньги при покупке квартиры или другого имущества, чтобы не потерять их

Как не стоит передавать деньги при покупке квартиры или другого имущества, чтобы не потерять их

Определение стоимости приобретения жилья и других активов включает в себя ряд ключевых аспектов, о незнании которых можно подвергнуться серьезным трудностям. В этой статье ресурса Bankiros.ru будут рассмотрены три случая, в которых не рекомендуется производить оплату за какие-либо товары и услуги.

Почему некоторые расписки могут быть с подвохом

Когда мужчина приобрел недвижимость, он передал продавцу нужную сумму денег. Чтобы подтвердить факт оплаты, продавец составил письменное подтверждение, где указал дату и сумму, полученную от покупателя. Текст подтверждения был написан на компьютере, но в конце документа продавец поставил свою подпись вручную.

Покупатель решил взять расписку, полагаясь на то, что в случае возникновения спорных ситуаций у него будет документ, подтверждающий передачу денег. Однако, в случае судебного разбирательства такая расписка не сможет помочь покупателю. Продавец легко может утверждать, что он не видел никаких денег и расписка является подделкой. В таком случае, суд будет вынужден назначить экспертизу для проверки подлинности расписки. Однако, эксперты смогут исследовать только подпись получателя денег, так как весь остальной текст напечатан на компьютере. Поэтому эксперты могут отказаться от проведения исследования, так как им будет недостаточно материала для изучения. У покупателя нет других доказательств того, что деньги были переданы продавцу.

Если продавец передал покупателю предварительно составленную расписку, то подпись на ней может быть сделана кем-то, отличным от самого покупателя. Сам покупатель не присутствовал в момент подписания документа, а получил его уже готовым.

Кроме того, в расписке не было упомянуто, за что были выданы деньги покупателем. В связи с этим продавец может воспользоваться возможностью требовать оплату за жилье повторно, утверждая, что полученные средства по расписке были предназначены для других целей.

Для того чтобы расписка смогла подтвердить произведенный расчет, необходимо, чтобы она была написана продавцом своими руками в присутствии покупателей и свидетелей. В документе обязательно должны быть указаны паспортные данные продавца и покупателя, сумма – как в цифрах, так и прописью, а также договор, на исполнение которого покупатель передал деньги: покупка квартиры по определенному адресу.

Наилучшим образом следует удостоверить этот документ у нотариуса и, помимо этого, указать в нем паспортные данные свидетелей передачи денежных средств, а также их паспортные данные.

Какие тонкости возникают при осуществлении перевода через банк?

Женщина, размещавшая объявление о продаже шубы из норки на веб-портале, была счастлива получить перевод денег от заинтересованного покупателя на свой банковский счет. Однако, здесь возникает нюанс — между продавцом и покупателем не было оформлено никакого соглашения. Какие проблемы могут возникнуть в будущем из-за этой ситуации?

Покупатель вправе требовать от женщины возврата денежных средств, утверждая, что была допущена ошибка при переводе. Поскольку никаких условий о переводе не было оговорено и подписано, суд может поддержать покупателя и признать переводенные средства незаконным обогащением, которые должны быть возвращены продавцом шубы.

Решения Верховного суда Российской Федерации уже неоднократно подчеркивали, что в схожих обстоятельствах требуется, чтобы истец подтвердил тот факт, что ответчик получил от него сумму денег. Для этого совершенно достаточно предоставить банковскую выписку о проведенном денежном переводе.

Ответчику предстоит подтвердить, что он получил указанную сумму не случайным переводом, а за определенную услугу или, в данном случае, продажу шубы.

Однако, отсутствие заключенного договора создает трудности в доказательстве этого, поэтому существуют реальные риски в том, чтобы передать покупателю шубу. В случае банковского перевода без письменного соглашения, имеется значительное количество потенциальных рисков.

В юридических инстанциях все чаще возникают споры по поводу недоказанного обогащения, связанного с предполагаемыми ошибками при проведении денежных переводов. Поэтому рекомендуется заключать договор купли-продажи с покупателем или получать от него письменное подтверждение о переводе средств на покупку определенной вещи.

Какие опасности могут возникнуть при осуществлении расчетов денежными средствами?

Женщина приобрела участок для отдыха за городом. Она передала продавцу деньги наличными и включила в договор купли-продажи специальное условие о полной оплате, согласно требованиям продавца.

Продавецом и покупателем подтверждается, что недвижимость была полностью оплачена, и они не имеют претензий друг к другу. Они не подписывали никаких документов, ограничиваясь только соответствующим пунктом в договоре. Однако покупатель может быть подвержен потенциальным рискам, связанным именно с наличным расчетом.

Спустя несколько лет возможно возникнут проблемы с договором в судебном порядке, так как продавец был некомпетентен в своих действиях в силу своего эмоционального состояния.

В случае установления психической несостоятельности продавца на момент совершения сделки, суд прекратит действие договора и условия, касающиеся оплаты между сторонами. В отсутствие данных соглашений покупатель не имеет возможности подтвердить факт перевода средств за дачный участок, что означает невозможность возврата денег.